目前种业科技发展正处于一个饱和曲线的平顶端,付出巨大的努力并不能有对等的收益,反而给追赶者减少了追赶的困难,所以行业进入到了一个迷茫期,尤其对于转基因与基因编辑技术带来的商业化浪潮,到底能不能带来实实在在的经济效益,越发引得思考。

这就促使种子企业,一方面要从外部环境的变化要求我们进行新的思考与调整;另一方面,随着企业经营管理升级的需求日益凸显,我们也需要从内部进行治理能力的提升,拐弯处是一个重要的节点,既是思考的时刻,也是布局的关键时刻。

1)行业升级

中国种子行业发展大概经历了四个发展阶段,第一阶段以“产能供给”为特点,只要能够生产加工出来,种子就不愁卖,主要以县一级种子公司为主;第二阶段以“渠道为王”为特点,哪家种子企业营销做的好,铺天盖地的广告与浩浩荡荡的营销队伍,主要以销售型企业为主;第三阶段以“产品矩阵”为特点,产品横向可以满足不同种植者的特征特性需求,纵向可以满足同一市场的不同积温种植者的需求,主要以联创、华农等研发型企业为主;第四阶段以“核心种质+领先技术”为特点,核心种质是“1”,领先技术是“1+”,双剑合并,市场竞争优势就会持续扩大。

主要逻辑就是在优异种质资源为技术底盘,综合利用分子育种,表型育种等技术策略,通过多基因聚合手段,不仅将抗病虫害,抗倒伏,高产优质等目标基因较短时间内聚合于优异底盘上,更创制了多基因聚合的新材料,大概率三年内就能完成一轮新品系改良,大大缩短了育种周期,提高了育种效率,精准了育种目标,实现了左手资源,右手技术的“天梯纵”研发模式,同时也标志着种子行业竞争进入到了末尾“淘汰赛”。

2)产品换代

我们既要重视垂直向上的探索新技术,新理论,新种质对产品的影响,也要重视产品在种植场景组合应用的竞争力,更要积累起领先市场产品的要素能力与技术能力。纵观我国每一轮玉米产品的更新换代,背后的本质都是新的骨干自交系的育成,当下玉米产品更新换代已经由第六代向第七代迈进,这就是由“改”向“融”再向“聚”的技术路线升级。“改”是兴起于先玉335和郑丹958之后,第一代“改”的技术路线是在亲本田里面找到变异株,这才有了大丰30,翔玉998和华农887等,一般位点不超过3个。

第二代“融”的技术路线就是将双亲PH6WC、PH4CV和郑58这些骨干亲本改成了具有自主知识产权的骨干自交系,比如某知名玉米企业的的13个骨干亲本,演化出来了全国前十大大品种。再比如东北,第一代就是M810的和育187等,第二代就是协玉306和华龙3,就是改187。现在技术路线直接改大品种,一方面不符合法律法规的底线要求,另一方面也不能满足市场的多样性需求,所以第一代“融”的技术路线是将187和335亲本进行融合的金博士813,但是现在发现这个技术路线领先3-5年后又有点不适合市场需求了,所以第二代“融”的技术路线是335那批资源和孟山都159和517那批资源融合,所以具备这类技术路线的品种明显表现出了市场强势,比如看到的东玉2。

从核心自交系演化来看,以前是郑58、6wc、4cv、昌7-2、M810等,现在是2GAA、R11012、GS792、T856、D1850、k8066、京724、京Mc01、C783、X24621、DH382、M54、M03、HF8816、T12067等,逐步形成了种质资源与杂优模式的创新,形成了迪卡与先锋种质资源的组配模式SS/NSS,逻辑就是利用形成的自主知识自交系的母本PA80与D516母本组成基础材料,选育新自交系k8066,突出性状就是抗倒和出资率高。父本A254cv系选出雄穗发达,花粉量更大的A25D74,这样逐步将先锋优势血缘双亲和孟山都优势血缘单亲进行融合出来新的自交系,这样就聚合了多种优良基因,尤其产量性状突出,株型性状更加适配全程机械化。

水稻的逻辑也是如此,中科发5就是多亲本杂交选育的成功典范,主要亲本包括来自K3G3的吉粳88号(JG88)、来自K3G2的空育131号(KY131)和来自华南水稻种植区的南方长粒耐倒伏米(CLG),杂交后获得了多种基因型的优势。促使ZKF5拥有提高米粒长度的GL7多倍体、gs3和GW5等基因型组合,与大号香2号(DHX2)相当,其还拥有多个抗病基因,包括Pib、qBR10、Pi-ta和Ptr,能够更好地抵御稻瘟病。ZKF5还拥有提高产量的基因,如qSB2、qSB8、qSB10和SCM2等,这种基因控制的育种技术,未来会是行业的主流技术。

3)玩家提档

种子行业经历了一个百舸争流的周期性繁荣之后,已经处于一个战略机遇与风险调整并存的关键窗口期,典型特征就是行业数量增长时代已经结束,所以眼下的困难并不是短期波动,而是已经形成了长周期趋势。这就促使很多适应环境较强种子企业主动提档升级,从战略谋划、内部治理、组织架构、商业模式等多方面进行了改变,导致他们具备了更强的市场竞争力和更快的市场反应速度,对于全国唯一的增量市场,东北地区他们也表现出了势在必得的架势。这就导致了东北地区,尤其黑龙江省种业竞争态势发生了翻天覆地变化,因为越来越多的省外企业以及国内头部企业开始了东北地区的布局,他们的战略谋划更深远,品牌知名度更高,运营效率更高效,薪酬体系更健全,晋升通道更科学,全面跟本土企业争科研、争产品、争人才、争渠道、争市场,促使本土企业市场竞争进入全面劣势。以玉米为例,黑龙江本土企业除了中邦、益农尚有一席之地,其他企业市场份额已经全部沦丧;水稻为例,一个中科发5号的横空出世,已经将吉林与黑龙江一二积温带水稻市场横扫;大豆为例,已经有了先正达、联创、大北农、清源农冠、联创开始进军黑龙江,后面还会更多。

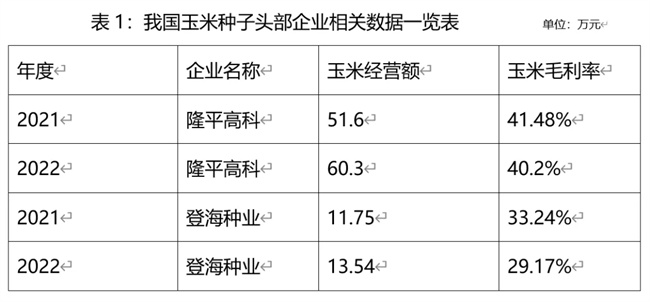

4)降低毛利

减量市场竞争,都是刺刀见红,不经历一轮刀刃向内的自我觉醒,很能“剩者为王”。近年来,通过头部企业公布的财务报表会发现一个有趣的现象,就是他们的经营规模和市占率呈现出了快速增长态势,但是经营毛利率同比却出现了大幅下滑。新旧王的权力交接,往往来自对经营模式的结构与重塑。头部企业通过规模效应和品牌价值,可以通过降低毛利率来进一步提高市场份额,而且通过内部治理的完善和精细化管理程度的提高,毛利率下降有可能反而实现净利润的增长,进一步实现低价占份额—规模化降本—进一步扩张—市占率增长的商业图谋。所以,随着行业的增量见顶,巨头转身瓜分存量是大概率事件,不要有任何幸存者偏差。

5)市场出清

种子行业集中期的残酷性,表现为生产型企业的批量淘汰;种子行业成熟期的残酷性,表现为企业的批量淘汰。2011年国家出台种业发展的8号文件以来,大概已经进行了三轮的种业并购高潮,促使种子消费进入到了成熟期模式,一方面促使种子企业商业模式从产品消费向服务消费转型;另一方面促使种子企业商业模式从数量消费向品质消费提升。再叠加知识产权的扩大和生物技术的创新,头部企业通过赢者通吃的马太效应会驱赶一批种子企业退出市场竞争,因为很多企业过去长时间高歌猛进,一路狂飙的经济增长态势下,欠下了组织的债现在都要收回来了。

6)行业一统

现在摆在种子企业面前的最大问题就是未来种子行业也会跟其他行业一样,形成头部 3-5 家企业的大一统,那非头部企业打不打得过,打不过加不加得入就越来越显得时间紧迫了。目前看,双杂作物大一统的速度会最快,其次是常规粮食作物再跟进,尤其从国家的战略方向来看,也更希望涉及国家粮食安全上游环节掌握在国资手里的倾向越来越强,所以从国家大政方针和行业发展来看,留给民营企业自由选择的时间不多了。