2016年是我国“十三五”开局之年,也是落实发展新理念、推进农业供给侧结构性改革的重要年份。日前,在2016中国农业展望大会上,农业部市场预警专家委员会发布的《中国农业展望报告(2016—2025)》,以我国粮食、油料、糖料、蔬菜、水果、肉类、禽蛋、奶类、水产品等主要农产品为对象,对“十二五”生产、消费、价格、贸易进行了总结回顾,对“十三五”和未来10年进行了展望。为此,本报将连续刊载该报告主要内容。

1. 稻米

“口粮绝对安全”有保障

未来10年,中国稻谷生产将继续保持稳定发展,稻米“口粮绝对安全”有保障。

产量基本稳定 展望“十三五”及未来10年,水稻种植面积稳中略减,单产有望稳步提高,总产量基本保持稳定。预计2016年稻谷总产量为20899万吨(折合大米14629万吨),2020年为20507万吨(折合大米14355万吨),2025年为20603万吨(折合大米14422万吨)。稻谷种植面积稳中略减。2016年稻谷种植面积略增至45385.65万亩(3025.71万公顷),“十三五”末稳中略降至44223万亩(2948.2万公顷),2025年达44163.45万亩(2944.23万公顷)。总体而言,“十三五”期间以及未来10年,中国稻谷年生产能力将稳定在2亿吨以上,进入高水平稳定发展期。

消费稳中略升 展望“十三五”,综合考虑人口数量增长、城镇化率提高、农村脱贫致富等因素,中国稻米需求量将保持稳中略增态势。预计2016年中国大米消费量为14562万吨,2020年为14801万吨。未来10年,中国稻米消费总量将保持增长。2025年大米消费量为15029万吨。预计2016年口粮消费略增,饲料消费略减,工业消费出现一定幅度增长,种子用量基本持平,损耗基本略增。展望期间,口粮消费保持增长,饲料消费和加工消费略增,种子消费稳中略减,损耗略减,消费总量增加。

贸易保持稳定 展望“十三五”,国内供应有保障,国际大米贸易量有限,稻谷库存充足,预计中国大米进口量将保持基本稳定。预计2016年净进口量约为244万吨,2020年为292万吨,2025年为293万吨。

价格出现分化 市场定价、价补分离的改革可能影响稻谷价格走势。消费结构升级对优质稻米需求增加,拉动价格上涨。普通稻米价格受进口冲击和国际市场影响,可能出现阶段性下跌。展望“十三五”,中国大米价格将出现不同产品和品牌的分化,高端大米价格将有明显上涨,普通大米价格将保持稳中略涨。

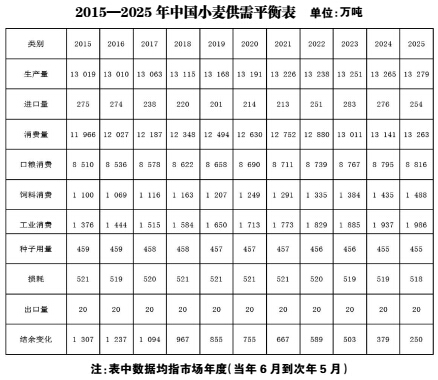

2. 小麦

供需形势由宽松转为基本平衡

未来10年,中国小麦生产将保持稳定发展态势,供需形势由宽松转为基本平衡。

生产缓慢增长 预计2016年小麦种植面积和总产量分别为2412万公顷和13010万吨,同比减0.1%;“十三五”期间,小麦种植面积稳中有降,到2020年降至2402万公顷,小麦总产量增至13191万吨;到2025年,小麦面积预计为2393万公顷,比2015年减少21万公顷,年均减幅0.1%;产量增速放缓,预计2025年为13279万吨,比2015年增长2.0%,年均增长0.2%,明显低于过去10年2.6%的增速。

消费稳步上升 展望期间,中国小麦消费将整体呈现稳步增长的态势,预计2016年为12027万吨,到“十三五”期末为12630万吨,2025年将进一步增至13263万吨,年均增长1.0%,增速总体高于产量增长。其中,口粮消费、饲料消费、工业消费将持续增长,年均增速将分别达到0.4%、3.1%和3.7%;损耗量和种子用量年均略降0.1%。

贸易维持净进口格局 虽然国内小麦供需不存在缺口,但以品种调剂为目的的小麦进口依然会存在,未来10年中国小麦年均进口量将在200万吨左右。同期,由于我国小麦出口优势不明显,年均出口量将稳定在20万吨左右,展望期间小麦贸易仍将维持净进口格局,净进口量将在2025年达到254万吨。

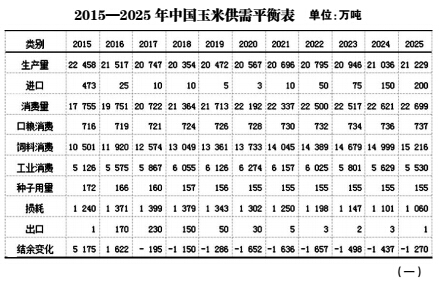

3. 玉米

供需形势有望平衡偏紧

未来10年,中国玉米种植结构调整将取得明显成效,生产呈稳健状态,消费需求从快速增长回归稳步攀升,供需形势从过剩逐步过渡到平衡偏紧,上下游产业展现均衡发展态势。

面积、产量双双下滑 预计2016年玉米种植面积、产量分别为3695万公顷和21517万吨,同比分别下降3.1%和4.2%;“十三五”期间玉米种植面积和产量将大幅度缩减,到2020年面积降为3441万公顷,产量降到20567万吨,年均减幅分别为1.8%和1.1%;展望期后5年,受消费拉动,玉米生产有所恢复,预计2025年面积、产量分别为3455万公顷和21229万吨,年均增速分别为0.09%和0.64%。展望期内,面积、产量总体下降,年均减幅分别为0.07%和0.15%。

消费稳中略增 2016年玉米消费量达到19751万吨,到2020年增加到22192万吨,2025年将进一步增加到22699万吨,年均增速为1.6%。其中,受人口增长和收入增加的双重影响,饲料消费增幅较大,年均增速达到2.7%;食用消费稳定增加,保持0.3%的增速;工业消费先增后降,种子用量和损耗呈下降趋势,年均分别减少0.1%、0.7%、2.8%。

价格前后分化 “十三五”期间,玉米价格将呈明显下跌态势。预计2016年玉米价格明显回落,2020年前后达到企稳回升的拐点,到2025年与国际价格的关联将更加紧密。

贸易保持稳定 “十三五”期间,去库存是供给侧改革的首要任务,通过相关措施增加出口,大幅削减进口,或有望再现净出口格局。预计展望期前两年玉米出口量在200万吨左右,而进口量在25万吨左右,到2025年进口恢复到200万吨左右,出口量不足1万吨。

观点

《中国农业展望报告(2016-2025)》对未来10年中国主要农产品市场形势进行展望预测。报告指出,“十三五”期间我国稻、麦供需基本平衡,“口粮绝对安全”有保障;玉米种植面积将大幅调减;大豆进口明显放缓。相关领导、专家针对这份展望报告纷纷亮出鲜明观点。

农业部部长韩长赋

加快推进农业供给侧结构性改革

我国迫切需要加快推进农业供给侧结构性改革,增强农产品供给结构的适应性和灵活性,持续提升中国农业发展的质量、效益和竞争力。要着眼国内国际两种资源两个市场谋划农业发展。把市场需求作为导航灯,调整优化品种结构、品质结构、产业结构,创新产品供给,为消费者提供更丰富、更优质、更适销对路的产品。要与时俱进推进农业管理方式创新,增强农产品市场调控的主动性、前瞻性、针对性,促进供求关系平衡,降低农业生产经营的盲目性;要更加注重用数据说话、用数据决策,提高决策科学化水平;要继续完善中国特色农业展望制度,在提高质量、特色和权威性上下功夫。

农业部副部长屈冬玉

数据是推进改革的重要支撑

数据是推进农业供给侧结构性改革的重要支撑,依靠数据能够实现农业供应链条“闭环”管理,依靠数据能够实现农业跨域开放融合,依靠数据重塑农业价值链发展共享经济。要加快建设适应发展需要的数据调查分析系统,通过完善农业数据监测制度,全面提高农业数据质量;通过完善农业信息分析制度,全面提高信息分析质量;通过完善农业信息发布和服务制度,实现农业信息权威发布。要把中国农业展望大会打造成引导市场预期和生产的专业化活动,靠专业化建设提高质量,靠专业化建设增强特色,靠专业化建设树立权威,靠专业化建设增强话语权。

农业部市场预警专家委员会副主任 农业部市场司司长唐珂

农产品进口可能呈现品种和来源“双增”格局

中国农产品生产区域更加集中,规模经营加快发展,局部生产、全局供应的特点突出。农产品消费继续刚性增长,消费结构加速升级,多样化、品牌化需求更加明显。农业生产成本结构变化、上涨因素增多,国内外农产品价格相对弱势运行。国内外农业融合互动加强,农产品进口可能呈现品种、来源“双增”格局。

中国社会科学院农村发展研究所研究员党国英

未来十年农业发展取决于农产品竞争力

未来中国的农产品市场格局很难预测,关键还是取决于中国农产品未来的竞争力。随着人口的增加,粮食总的需求还是要增加。进口减少的话,国内就要多生产;进口增加的话,国内就要少生产。这不是由谁的意志为转移,关键是看成本能不能降下来,国内生产多少,国外进口多少,就取决于竞争力。如果竞争力提高,农产品都有可能净出口,我国能不能转变为一个农产品净出口国,取决于我国的农业改革。

要从根本上解决农产品供给侧问题,关键在于三农领域的改革。要立足于城乡统筹发展,加快城市化的速度;要推动土地制度改革,强化农民的财产权,促进农地流转,发展规模经营;要让农民合作组织替代众多的龙头企业,另外地租偏高,搞规模化经营,以现在的地租价格根本承受不了。