【摘要】 历年加权净资产收益率的走势足以反映种业公司的经营状况。在A股8家以种子为主业的上市公司中,登海种业是盈利能力最强、持续性最好的种业公司。分析表明,较高的盈利必须依赖技术创新,持续的盈利必须依赖持续的技术创新。一个种业公司如果不能推出大品种,就不可能做大;如果不能持续地推出大品种,就不可能做强;如果不能在持续推出大品种的基础上创造新性状或者创造新技术,就不可能成为行业的领头羊!

种业被中央定义为国家基础性、战略性核心产业,在政策层面,种业形势一派大好。然而在经营层面,绝大多数种子企业最近几年却举步维艰。为什么会有这种强烈的反差?由于企业数据难以获得,本文选取8家以种子为主业的A股上市公司的数据,研究一下中国种业的盈利状况。为了简单起见,本文只采用加权净资产收益率这一个指标,因为作者认为企业“赚钱才是硬道理”。

这也不是说其他指标不重要,因为指标多了,反而使问题复杂,需要很大篇幅才能说清楚。选用净资产收益率这一相对指标,增强了企业间甚至行业间的可比性,极易理解,所以本文突破常规,只用一个指标阐述问题。

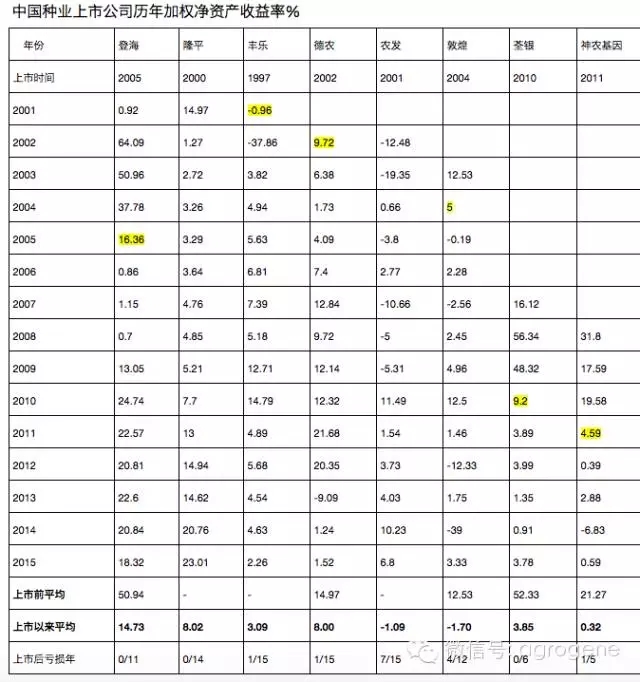

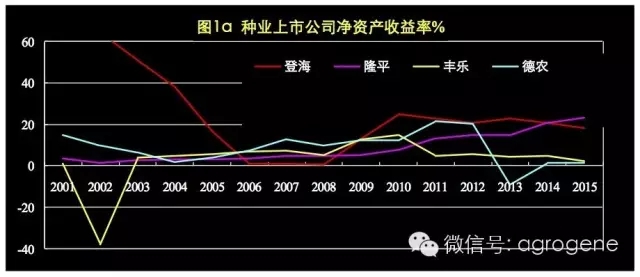

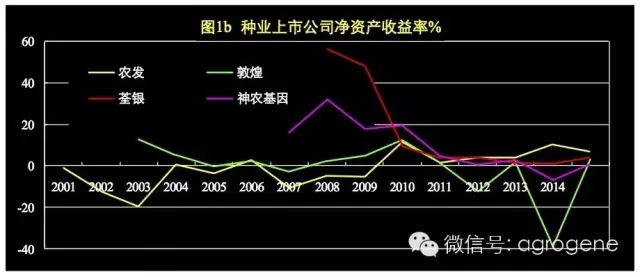

下表是A股8家上市种业公司历年的加权净资产收益率,数据来源于招商证券智远理财服务平台。为了直观起见,同时绘制了8家公司历年加权净资产收益率的走势图,图1a是登海、隆平、丰乐、德农,图1b是农发、敦煌、荃银、神农基因。

从表中可以清除地看出:一、登海种业(002041,SZ)是盈利能力最强、持续性最好的公司。一是盈利持续性好。登海种业2002年至2015年的14年间,连年盈利,没有一年亏损,仅2006年-2008年这3年是盈利低谷,每年的加权净资产收益率仅1%左右。二是盈利水平较高。自身纵向相比,14年中有11年的加权净资产收益率均在13%以上,其中仅3年低于20%,2010年-2014年连续5年均高于20%,2015年也接近20%。三是比其他公司盈利能力强。上市以来11年的平均加权净资产收益率为14.73%,居8家公司之首,几乎是隆平、德农的2倍,是其他公司的4-5倍。

二、隆平高科(000998,SZ)是盈利较为稳健、现状较好的公司。一是盈利持续性好。上市以来,2002年-2015年14年间,没有一年亏损。二是盈利水平逐年提高。14年里,净资产收益率逐年提高,2015年的加权净资产收益率基本上上市14年平均值的3倍。三是近年盈利水平高。2014年和2015年分别达20.76%和23.01%,从2011年起净资产收益率均在13%以上,并呈增长态势。有一点需要说明的是,隆平高科今年1季度完成了对中信集团等的定向增发,募集资金约30亿元,显然资本收益会被摊薄,预计隆平高科2016年加权净资产收益率会大幅下降。

三、万向德农(600371,SH)是一家曾经很好的公司。一是盈利持续性较好。2002年上市以来,仅2013年出现过一次亏损。二是盈利水平较高。自身纵向相比,2002年-2015年14年中有5年的加权净资产收益率均在12%以上,3年在5%-10%之间,13年的平均加权净资产收益率在冲销2013年亏损9%之后仍为8%。三是近年盈利水平下降。2013年出现9%的亏损后,2014年-2015年还没有恢复元气,加权净资产收益率仅为1-1.5%。

四、丰乐种业(000713,SZ)算是一家不错的公司。一是盈利持续性较好。2001年-2014年间仅2002年出现过一次亏损,现已连续12年盈利。二是盈利水平曾经较高。2009年-2010年连续2年净资产收益率超过10%。三是近年盈利水平下降。2011年加权净资产收益率下降到5%左右,一直徘徊不前,2015年进一步降低,仅2.26%。

五、农发种业(600313,SH)和敦煌种业(600354,SH)表现不佳。一是盈利持续性不好。上市以来,农发种业15年中有7年亏损,当然前几年与种业无关;敦煌种业12年中有4年亏损。二是盈利能力差。上市以来,农发种业和敦煌种业的加权净资产平均收益率分别为-1.09%和-1.7%。 三是近况有所不同。农发种业已连续6年盈利,一些年份盈利还不错;敦煌种业还深陷于亏损之中,2014年加权净资产收益率为-39%,2015年也仅3.33%。

六、两家创业板公司尚未发力。上市以来,荃银高科(300087,SZ)和神农基因(300189,SZ)两家的加权净资产平均收益率均在4%以下,神农基因还出现了一年近7%的亏损。虽然两家盈利的持续性尚好,但是加权净资产收益率还没看到明显上升的迹象,说明业务尚未发力,上市获得的资本优势尚未转化为产品优势。

综合以上对各家公司的简要评述,似乎可以得出以下几点一般性结论,或者说是种业的特点或规律。

第一,种业上市公司净资产收益率不高。从各公司上市至2015年的平均加权净资产收益率来看,除登海种业接近15%外,其余7家均低于10%,其中隆平高科、万向德农均约8%,丰乐种业、荃银高科为3%-4%,神农基因为0.3%,农发种业、敦煌种业均为负值,分别为-1.09%和-1.7%。还有一点需要说明的是,种子行业是零税负,没有营业税,没有增值税,没有企业所得税(可全额减免),此外各级政府还有大量的无偿项目资金支持!在这样的情况下,8家公司中仍有5家的历年加权净资产收益率低于4%,仅相当于同期银行一年期定期存款的收益!多数种业公司加权净资产收益率长期不高,这只能说明种子行业不挣钱。此外,也似乎说明种子行业也符合“二八定律”,优质公司是少数。

第二,上市前净资产收益率高,上市后净资产收益率大幅下滑。登海上市前3年即2002年-2004年平均加权净资产收益率为50.94%,荃银上市前2年即2008年-2009年平均加权净资产收益率为52.33%,神农基因上市前4年即2007年-2010年平均加权净资产收益率为21.27%,德农、敦煌上市前1年即2001年和2003年的加权净资产收益率分别为14.97%和12.53%,隆平、丰乐、农发由于上市较早,其数据未获得。这些已充分表明种业公司上市前加权净资产收益率普遍较高,有的甚至很高,达50%以上。但是,上市当年,加权净资产收益率就无一例外地开始下滑,一般下滑3年-4年后开始好转,创业板公司下滑时间更长。有国资背景的公司上市后普遍出现亏损,个别亏损时间还很长。这一点是容易理解的,因为公司上市募集了大量资金,净资产猛然增加,而业务短期又不能那么快的增长,加权净资产收益率自然就会下降。这说明上市后有一个低盈利期,一般3年-4年,有的公司时间很长。上市前后净资产收益率相差悬殊,这给人留下了很多想象空间。难道种业公司只适合小规模经营,资本规模大了效率就会降低?难道依靠自我发展而建立的团队不适应上市后运作要求,技术、管理、人才都跟不上,资本优势难以发挥?难道还有“你懂的”而“我不便说”的其他原因?等等。

第三,国资背景的公司出现亏损的情况比民营公司普遍。农发种业、敦煌种业、丰乐种业的实际控制人为国有资本,其他公司为民营资本(隆平高科上市之初的实际控制人也为国有资本)。登海、隆平、荃银上市以来均未出现过亏损,丰乐、德农、神农基因均出现过1年亏损,而农发、敦煌分别为15年中7年和12年中4年出现亏损,明显高于其他公司,更高于民营公司。

第四,较高的盈利必须依赖技术创新,持续盈利必须依赖持续的创新。登海种业之所以在8家公司中表现最好,其原因在于它的品种能大面积推广,并能实现更新接班。从上世纪80年代以来,中国玉米出现了10来个年推广面积超千万亩的大品种,其中,掖单2号、掖单13号、先玉335都是登海培育或经营的品种,这3个品种的推广面积分别在1992年,1996年和2012年达到最高峰,年推广面积依次为2000万亩、3000万亩、4300万亩。在年推广面积没有达到1000万亩的品种中,登海11、登海609、登海605也是红极一时。特别是,根据登海种业的年报,2015年和2016年登海605的推广面积分别为1200万亩和1560万亩。这表明登海种业不仅具备创新能力,而且能够持续创新。还有几家公司也曾经出现过一段时间的高盈利期,如丰乐2009年-2010年,德农2007年-2012年,隆平2011年-2015年的加权净资产收益率均高于10%,也都是益于当时大品种的出现,如丰乐的丰两优、德农的郑单958、隆平的Y两优系列水稻和隆平206玉米。其他公司没有出现高盈利期,根本的原因就在于没有大品种。总之,种业公司高盈利的基础是有市场喜爱的大品种!种业公司长期高盈利的基础是持续拥有市场喜爱的大品种!这正是种业人应该长期关注、并力争实现的目标。做到了这一点,其它目标也就轻易实现了。唯有如此,种业公司才能做大,才能做强,才能破解“品种兴公司兴、品种衰公司衰”的魔咒!

第五,种业公司发展有三个清晰的阶段。首先,近20年来,中国种业发展的一个显著特点是大品种成就大公司。比如掖单系列品种成就了登海,郑单958成就了德农、秋乐和金博士,先玉335成就了登海和敦煌,Y两优、隆平206成就了隆平,豫玉22成就了正大,农大108和扬两优6号成就了金色农华,等等,这说明了育种创新对种业公司的重要性。第二,种业公司发展的第二个阶段是大公司创造大品种。中国由大品种催生的大公司,除了登海因再次创造出大品种而得以延续高水平盈利以外,下一个就看隆平、金色农华能否持续创造或获得大品种。持续高水平的盈利必须依赖持续的育种创新。国外种业公司早就进入了大公司创造大品种的时期,而中国种业公司还没有进入这一阶段,预计登海、隆平、金色农华可能率先进入这一阶段。如果中国由大品种催生的大公司不能尽快创造或获得大品种,必将被淘汰,最后昙花一现。第三,根据国际种业巨头特别是孟山都的发展历程来看,种业公司发展的第三个阶段是大公司在持续创造大品种的同时创造新性状或新技术,广泛授权给其他种业公司使用,收取知识产权使用费。孟山都已经进入了这一阶段,它创造的抗虫、抗除草剂性状曾一度一统天下,其他国际种业巨头正在追赶,比如先锋的高油酸大豆、SPT技术等。中国的种业公司仅极少数刚刚开始,大多数还没起步或者根本就没有条件起步。

这些似乎告诉我们,从中外种业的发展历史看,一个种业公司如果不推出大品种,就不可能做大;如果不能持续地推出大品种,就不可能做强;如果不能在持续推出大品种的基础上创造新性状或者创造新技术,就不可能成为行业的领头羊!

【后记】 构思和写作这篇小文时,笔者心情一直很复杂,特别是在初稿完成到定稿的过程中,可以说心情很沉重。本想让这段时间短一些,可是又不得不等齐2015年的年报,农发种业的年报在4月28日才披露。一直在想,现在所在的种子行业怎么是这样一个行业?在国家没有分文税收、还有巨额项目支持的情况下,多数公司的加权净资产收益率竟然顶不上银行短期理财产品的收益!真有“入错行”的后悔!种业难道真是一个连利息都难以挣到的行业?也曾有不想公开此文的想法,不做那个戳穿“皇帝新衣”的幼稚小孩。可是,本文得出的结论又驱使笔者不得不公开,因为在理论上说公开本文对行业是有益的!几乎每一个人都知道,创新极为重要,但在事实面前,又有几家做到了呢?正如任正非所说,华为没有秘密,大家都可以学,那就是“为客户服务”。多么简单的道理,没有一个人不懂!可是,有多少人、多少企业做到了呢?如果我们种业做到了为农民服务,卖的是市场喜爱的品种,并且长期如此,不是昙花一现,种业公司那怎么可能不赚钱呢?比如登海!中国种业今天的窘境,没有人能够帮我们走出,还得靠我们自己!推出市场喜爱的品种,是走出窘境的唯一途径!推出市场喜爱的品种!推出市场喜爱的品种!!推出市场喜爱的品种!!!重要的事情说三遍。