|

|

|

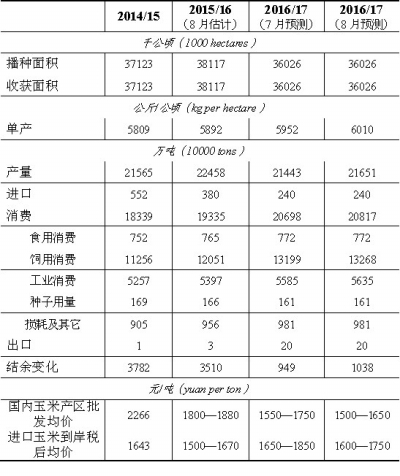

2015/16年度,中国玉米产量为2.25亿吨,同比增加893万吨;玉米进口量将达到380万吨,比上月估计减少80万吨;玉米消费量将恢复到1.93亿吨,比上月估计增加10万吨,主要是玉米酒精企业开工率有所提高,工业消费量增加抵消了南方养殖业因洪涝灾害影响减少的饲用消费部分;年度玉米结余变化3510万吨,比上月估计减少90万吨。估计2015/16年度中国玉米产区批发均价波动区间为每吨1800—1880元,中间值比上年度调低420元左右。 |

|

|

|

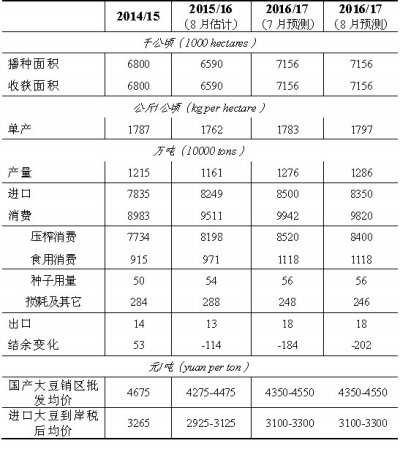

2015/16年度中国大豆进口量8249万吨,由于第三季度国内蛋白需求增速放缓,进口量比上月估计数减少127万吨;2015/16年度大豆压榨消费量8198万吨,由于生猪价格从历史高位回落,养殖利润下降,豆粕需求回归正常,大豆压榨量比上月调减71万吨;年度结余量为-114万吨,库存水平下降。国产大豆产量增加,导致进口需求下降。 |

|

|

|

受国内外价差缩小、关税配额政策调整等因素影响,2015/16年度中国棉花进口量为94万吨,较上月估计调增2万吨;2015/16年度中国棉花消费量估计为750万吨,较上月估计增加26万吨;2015/16年度中国棉花库存1141万吨,较上月估计调减25万吨。受当期供给减少影响,2016/17年度中国3128B级棉花价格将在每吨14000至16000元区间波动。 |

|

|

|

食用油 本月估计,2015/16年度中国食用植物油产量2528万吨,较上月估计调减31万吨。本月估计,2015/16年度中国食用植物油进口量562万吨,较上月估计调增5万吨,主要是因为大豆进口量减少,豆油替代进口需求增加。 本月预测,2016/17年度中国食用植物油产量2528万吨,较上月预测调减10万吨。 |

|

|

|

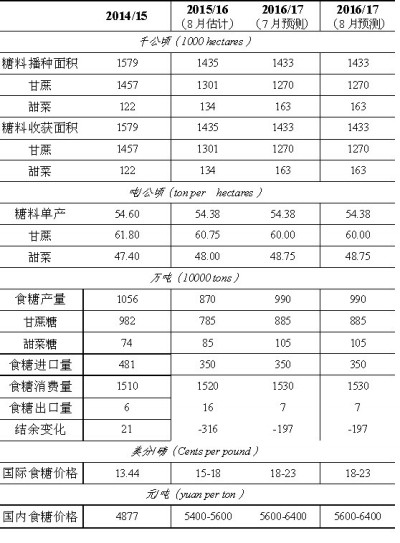

食糖 本榨季食糖生产已经结束,2015/16年度中国食糖产量870万吨。2015/16年度中国食糖消费量1520万吨,较上月估计调减10万吨;2015/16年度国际食糖均价区间在每磅15-18美分,上限值比上月估计下调1美分;2015/16年度国内食糖均价区间在每吨5400-5600元,上限值比上月估计下调100元,主要是基于对8、9两个月糖价的估计。 |

|

|

|

玉米 2015/16年度,中国玉米产量为2.25亿吨,同比增加893万吨;玉米进口量将达到380万吨,比上月估计减少80万吨;玉米消费量将恢复到1.93亿吨,比上月估计增加10万吨,主要是玉米酒精企业开工率有所提高,工业消费量增加抵消了南方养殖业因洪涝灾害影响减少的饲用消费部分;年度玉米结余变化3510万吨,比上月估计减少90万吨。估计2015/16年度中国玉米产区批发均价波动区间为每吨1800—1880元,中间值比上年度调低420元左右。 |

|

|

|

大豆 2015/16年度中国大豆进口量8249万吨,由于第三季度国内蛋白需求增速放缓,进口量比上月估计数减少127万吨;2015/16年度大豆压榨消费量8198万吨,由于生猪价格从历史高位回落,养殖利润下降,豆粕需求回归正常,大豆压榨量比上月调减71万吨;年度结余量为-114万吨,库存水平下降。国产大豆产量增加,导致进口需求下降。 |

|

|

|

棉花 受国内外价差缩小、关税配额政策调整等因素影响,2015/16年度中国棉花进口量为94万吨,较上月估计调增2万吨;2015/16年度中国棉花消费量估计为750万吨,较上月估计增加26万吨;2015/16年度中国棉花库存1141万吨,较上月估计调减25万吨。受当期供给减少影响,2016/17年度中国3128B级棉花价格将在每吨14000至16000元区间波动。 |

|

|

|

食用油 本月估计,2015/16年度中国食用植物油产量2528万吨,较上月估计调减31万吨。本月估计,2015/16年度中国食用植物油进口量562万吨,较上月估计调增5万吨,主要是因为大豆进口量减少,豆油替代进口需求增加。 本月预测,2016/17年度中国食用植物油产量2528万吨,较上月预测调减10万吨。 |

|

|

|

食糖 本榨季食糖生产已经结束,2015/16年度中国食糖产量870万吨。2015/16年度中国食糖消费量1520万吨,较上月估计调减10万吨;2015/16年度国际食糖均价区间在每磅15-18美分,上限值比上月估计下调1美分;2015/16年度国内食糖均价区间在每吨5400-5600元,上限值比上月估计下调100元,主要是基于对8、9两个月糖价的估计。 |

|

|

|

玉米 2015/16年度,中国玉米产量为2.25亿吨,同比增加893万吨;玉米进口量将达到380万吨,比上月估计减少80万吨;玉米消费量将恢复到1.93亿吨,比上月估计增加10万吨,主要是玉米酒精企业开工率有所提高,工业消费量增加抵消了南方养殖业因洪涝灾害影响减少的饲用消费部分;年度玉米结余变化3510万吨,比上月估计减少90万吨。估计2015/16年度中国玉米产区批发均价波动区间为每吨1800—1880元,中间值比上年度调低420元左右。 |

|

|

|

大豆 2015/16年度中国大豆进口量8249万吨,由于第三季度国内蛋白需求增速放缓,进口量比上月估计数减少127万吨;2015/16年度大豆压榨消费量8198万吨,由于生猪价格从历史高位回落,养殖利润下降,豆粕需求回归正常,大豆压榨量比上月调减71万吨;年度结余量为-114万吨,库存水平下降。国产大豆产量增加,导致进口需求下降。 |

|

|

|

棉花 受国内外价差缩小、关税配额政策调整等因素影响,2015/16年度中国棉花进口量为94万吨,较上月估计调增2万吨;2015/16年度中国棉花消费量估计为750万吨,较上月估计增加26万吨;2015/16年度中国棉花库存1141万吨,较上月估计调减25万吨。受当期供给减少影响,2016/17年度中国3128B级棉花价格将在每吨14000至16000元区间波动。 |

|

|

|

食用油 本月估计,2015/16年度中国食用植物油产量2528万吨,较上月估计调减31万吨。本月估计,2015/16年度中国食用植物油进口量562万吨,较上月估计调增5万吨,主要是因为大豆进口量减少,豆油替代进口需求增加。 本月预测,2016/17年度中国食用植物油产量2528万吨,较上月预测调减10万吨。 |

|

|

|

食糖 本榨季食糖生产已经结束,2015/16年度中国食糖产量870万吨。2015/16年度中国食糖消费量1520万吨,较上月估计调减10万吨;2015/16年度国际食糖均价区间在每磅15-18美分,上限值比上月估计下调1美分;2015/16年度国内食糖均价区间在每吨5400-5600元,上限值比上月估计下调100元,主要是基于对8、9两个月糖价的估计。 |

编者按:8月8日,《中国农产品供需形势分析(2016年8月)》发布。农业部市场预警专家委员会对玉米、大豆、棉花、食用油、食糖等五个品种的供需形势结合数据进行了分析和解读,同时在7月供需形势分析报告的基础上进行了调整,玉米单产有望提高,大豆进口空间进一步缩小,大宗农产品的供需形势如何走,敬请读者关注——

农业部市场预警专家委员会委员 于冷

8月8日,农业部市场预警专家委员会如期发布了玉米、大豆、棉花、食用植物油和食糖供需平衡表。在这个以数字说话的互联网时代,要尝试理解数字背后已经发生和即将发生的故事。作为引导市场运行的前瞻性报告,这份供需平衡表不仅让我们及时了解到天气变化对农业生产的实时影响,更让看到了正在推进的农业供给侧结构性改革带来的深刻变化。过去(2014/15)、当前(2015/16)和未来(2016/17)三个年度我国大宗产品的供需平衡信息,特别是2016/17年度生产、消费、进出口、库存和预期价格数据的调整,至少有以下三点,需要我们见微知著,理解中国农业正在发生的深刻变化。

玉米生产调减,价格不再“拧巴”

尽管由于主产区光热水条件较好,8月份2016/17年度我国玉米产量比上月有所调增,但仍未改变玉米面积比上年调减超过3000万亩导致玉米产量多年来首次下降的重大调整。今年在玉米阶段性供大于求、临储库存压力大的背景下,国家果断将玉米临储政策调整为“市场化收购”加“补贴”的新机制,农业部门也从上到下加大了玉米调结构的力度。玉米面积的调减可以说既是农民根据市场形势所做的理性选择,也是政府部门主动引导的结果。玉米收储政策的“价补分离”改革带来的另一个积极变化是玉米消费的恢复性增长。由于玉米价格回归市场,饲料和深加工企业不再受制于“拧巴”的原料和终端产品价格关系,预计开工率将明显提高,使得2016/17年度的消费量增长了1100多万吨,同时也让进口玉米的价格优势不再,玉米以及高粱、大麦等替代品的进口下降也应在情理之中。生产、消费、进口的一减两增,让新年度我国玉米产需处于基本平衡的局面,结余变化下降至1000万吨的水平。

在这样的供需形势下,可以初步预期的是,尽管今年秋粮上市后玉米收购价格会明显下跌,但只要国家控制好临储玉米抛储,而且加工企业的收购资金能充分保障,再加上国有企业的带头入市,主产区新玉米价格探底后温和回升、多元主体有序收购将是大概率事件。当然,玉米购销由政府主导向市场主导转变,各方都有一个适应期,因此也要有底线思维和应对预案,防止部分地区可能出现的“卖粮难”。

大豆生产调增,产业链竞争力待提升

众所周知,东北地区的玉米和大豆生产是此消彼长的关系,玉米种植面积调减了,相当一部分会转成大豆。因此,我们看到,2016/17年度的大豆面积比上年增加了约850万亩,扭转了多年来大豆面积持续下滑的趋势,加上大豆单产因长势较好调增2.0%,总产增幅超过了10%。这应该说是一个十分可喜的变化,也是我们多年来期待的变化,是农业供给侧结构性改革的初步成效。因为无论是从保障国产大豆食用消费的出发,还是从保护提升东北黑土地地力的出发,我国大豆生产都需要从底部反弹乃至反转。今年大豆面积的恢复性增长,既有玉米收储制度改革、预期收益下降的因素,也有大豆目标价格补贴力度加大、大豆种植收益有保障的因素。因此,未来在政策设计上,需要统筹玉米、大豆补贴机制,让二者比较效益保持在合理范围内,引导东北农民在选择种玉米还是种大豆问题上,更多从轮作需要、地力培育等出发,而不是单纯追求某一品种的高利润而导致结构畸形,这是我国农业可持续发展的大课题。

值得注意的是,由于国际大豆价格低迷、进口大豆价格优势明显,我国大豆增产可能会带来大豆价格下行和销售不畅的压力,大豆产业的发展,短期需要目标价格补贴跟得上,中长期需要从品种研发、生产到加工、市场影响等整个产业链的竞争力提升。

棉花等供需形势好转,警惕中长期供给不足

从平衡表可以看出,棉花、食用植物油、食糖三大品种的市场形势正在出现好转的势头。由于2014年国家开始实行棉花目标价格补贴试点,棉花国内外价差缩小,进口棉冲击趋弱,国产棉消费保持平稳,棉花去库存率先出现了积极成效,预计2016/17年度棉花期末库存降低到1000万吨以下。今年上半年以来棉花期现货价格持续走高,一定程度上也表明了棉花生产调整基本到位,棉花供需正趋于重新平衡,后期随着去库存的加快,反而需要注意防止内地棉区过快萎缩导致的中长期供给不足风险。食糖从去年开始,已经出现了国内外价格探底回升的趋势,表明市场由连续供大于求向产不足需转变,这对于持续下滑的国内食糖生产是十分积极的信号,有利于保护蔗农信心、稳定种植面积,我们看到2016/17年度食糖产量恢复至990万吨。由于今年油菜种植面积、产量下滑较多,油菜籽收购价一路走高,也有利于今年冬播油菜籽面积的适度扩大。但也要看到,我国棉花、糖料、油料的生产成本均明显高于主要出口国,因此,供需不能完全由市场去调节,需要通过加大生产环节扶持力度稳定产能、保障供给水平。(作者为上海交通大学安泰经济管理学院教授)

以上图表及文字整理自中国农业信息网