|

|

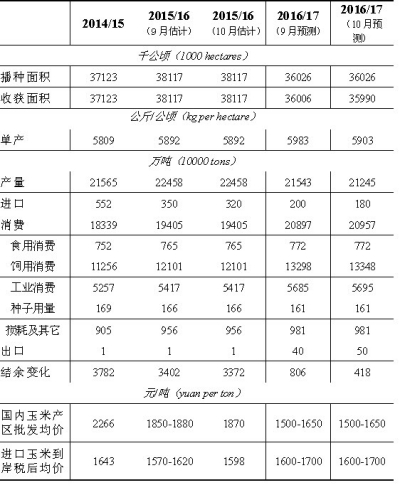

玉米 本月2015/16中国玉米市场年度结束。估计本年度玉米进口量在320万吨左右,比上月估计数调减30万吨,期末结余变化量3372万吨。中国玉米产区批发均价每吨1870元,接近上月估计的中间值。 受灾害影响,玉米单产每公顷5903公斤,比上月预测数调减80公斤;玉米产量2.12亿吨,比上月预测数调减299万吨;玉米进口量180万吨,比上月预测数调减20万吨;玉米消费量将达到2.10亿吨,比上月预测数调增60万吨。 |

|

|

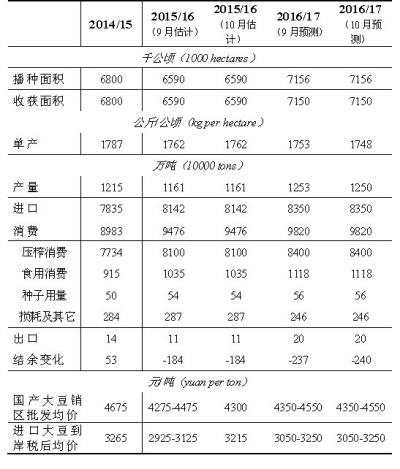

大豆 本月2015/16中国大豆市场年度结束,国产大豆销区批发均价每吨4300元,同比上涨8.0%。进口大豆到岸税后均价每吨3200元,同比下跌1.5%。 本月预测,2016/17年度,全国大豆单产每公顷1748公斤,比上年单产估计数下降0.8%;受单产下降影响,中国大豆总产量1250万吨,比上月预测数调减3万吨,但仍比上年总产量估计数增加89万吨;期末结余变化量-240万吨,比上月预测数调减3万吨。 |

|

|

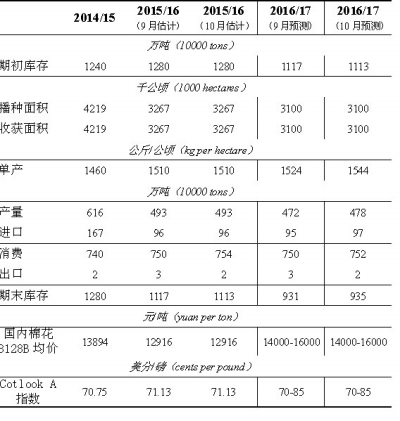

棉花 本月估计,2015/16年度中国棉花产量为493万吨;据海关统计,棉花进口量为96万吨;消费量估计为754万吨;储备棉投放成交量205万吨,估计棉花期末库存量为1113万吨。 由于新年度国内棉花产不足需,国家储备棉仍将是棉花市场供给的重要组成,受下游需求略有恢复、当期产量调减影响,棉花价格将较上年度有所升高。 |

|

|

食用油 本月估计,2015/16年度,中国食用植物油产量2503万吨,较上月估计数调减3万吨,比上一年度减少109万吨。 本月预测,2016/17年度,中国食用植物油产量2533万吨,较上月预测数调增1万吨,比上一年度增加30万吨。中国食用植物油进口量540万吨,较上月预测数调增5万吨,比上一年度减少18万吨。 |

|

|

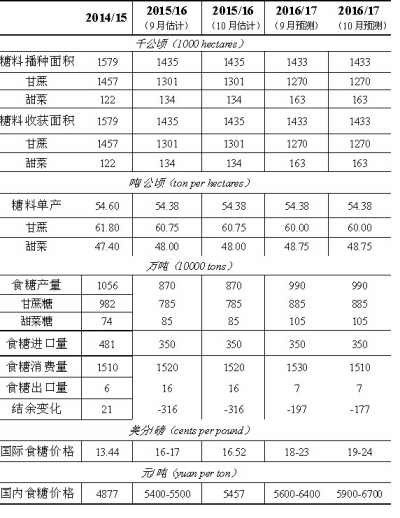

食糖 2015/16年度结束,食糖均价每吨5457元,比上年度上涨11.9%,远大于上年度3.8%的涨幅。国际食糖年度均价在四连跌后大幅上涨,每磅16.5美分,比上年度上涨22.9%。 由于糖价上涨有利于淀粉糖等替代品竞争力提高,不利于食糖消费增长,2016/17年度中国食糖消费量预计比上年度有所下降,预测数较上月下调20万吨为1510万吨。 以上图表及文字整理自中国农业信息网 |

编者按:10月份的农产品供需形势分析报告出炉,玉米面积比上年度调减3190万亩、降5.6%,实现了2003年以来面积持续扩张的趋势首次逆转。与此同时,两年来棉花和糖料种植面积快速下降的趋势开始缓解,种植规模和产量趋于稳定。秋粮陆续上市,玉米、大豆等农产品将面临怎样的市场形势,敬请读者关注本期的农产品供需平衡表。

宁波大学商学院陈永红

10月10日,农业部市场预警专家委员会发布了最新一期玉米、大豆、棉花、食用植物油和食糖供需平衡表。中国玉米、大豆、食用植物油、食糖进入2016/17市场年度。本月供需平衡表的微调,及时准确反映了气候变化、市场动态与政策效应,既为业界科学预判新市场年度供需关系与价格走势提供了数字导航,也为我们更好认识和理解我国未来政策调整方向提供了参考依据。

玉米生产消费盈余接近合理区间

玉米面积与产量继续下调,结构调整取得预期成效,产消关系表现出趋于平衡格局的乐观前景。受前期干旱和月内极端天气引的影响,本月平衡表调减了2016/17年度玉米收获面积和产量的预测值,面积比上年度调减3190万亩、降5.6%,2003年以来玉米面积持续扩张的趋势首次逆转;产量预计2.1245亿吨,比上月下调298万吨,比上年度减1213万吨、降幅5.4%。受玉米及其替代品进口减少、出口退税政策利好和饲用扩大、深加工恢复的影响,玉米饲用消费、工业消费需求呈增长态势。新年度国内玉米消费量预计为2.0957亿吨,期末结余增量比上月调减388万吨,比上年度减少近3000万吨,年度产消盈余下降至288万吨,接近于产消平衡的合理区间。随着9月国内新玉米进入“上市季”,华北局部地区玉米价格继续回落,

“市场定价、价补分离”改革取向下的玉米新政效应已经显现。国家主动调整“镰刀湾”地区玉米结构与推行“市场化收购+直接补贴”的新机制,玉米价格已“踏步”走上市场调节之路,改革“阵痛”期后有望重现“光明”。9月19日,国家发改委等6部门文件发出的市场化收购与宏观调控信号十分明确。中长期看,随着国内外玉米价格趋同,下游产业压力缓解,产需平衡格局稳定,特别是东北产区玉米产业优势与竞争力的提升将在供给侧结构性改革中得以释放。在妥善处理好“卖粮难”、稳定农民收入和消化天量库存的基础上,积极推动玉米价格由政府托底向市场机制转变、政府为主导收购向市场多元收购转变,玉米结构调整在市场调节过程中作物比较收益间建立新的平衡点,玉米全产业链发展进入良性轨道,这一新机制的形成将翻开我国粮食等重要农产品价格与收储制度改革的新篇章。

食用油自给率依旧偏低

在实施目标价格补贴、结构调整引导等一系列政策和市场机制的作用下,我国大豆比较收益回升,生产出现恢复性增长。2016/17年度我国大豆收获面积预计比上年度扩大840万亩、增长8.5%,恢复至1亿亩以上,扭转了持续多年萎缩的局面。因前期旱情和9月多雨寡照,本月平衡表调减了2016/17年度大豆单产和产量。但是,新年度大豆产量预计将达1250万吨,相较于上年度提高了89万吨,增幅7.7%。全球大豆供应宽松,进口大豆价格持续低迷。由于大豆压榨消费需求持续增长,产需缺口继续扩大,新年度进口量预计8350万吨,将创历史新高。振兴东北大豆、提高国产大豆自给率,还需要在改良品种、改善品质和降低成本、提高竞争力上下功夫。

食用植物油消费需求保持持续稳定增长态势。我国食用植物油消费量每年增加约20-30万吨,预计2016/17年度消费量为3138万吨。受国际市场棕榈油价格上涨和国内临储菜籽油出库消化的影响,本月调低了棕榈油、菜籽油进口量,食用植物油进口量总体平稳。新年度我国植物油生产呈扩大趋势,华北地区花生种植面积有所增长,花生油产量预计比上年度提高15万吨;食用植物油产量2533万吨,比上月调增1万吨、比上年度提高30万吨。我国食用植物油产消缺口在600万吨左右,如果计入进口大豆,自给率仅1/3。从中长期看,降低生产成本、促进油料作物发展,依然是农业供给侧结构性改革的重要任务。

棉糖产业迎来提质增效新阶段

我国棉花面积与产量持续下调,结构调整与去库存的效果突出。2015/16年度棉花收获面积估计为4.9亿亩、比上年度降3.9%;产量估计为493万吨、比上年度减123万吨,降幅达20%。尽管本月上调了棉花单产,但面积、产量双降的趋势延续至2016/17年度。预计棉花播种面积下降至4.65亿亩,比上年度减2500万亩;产量478万吨,比上年度减15万吨。从平衡表可见,自2014年实施棉花目标价格补贴以来,棉花产量、进口量大幅下降,库存量快速降低。2015/16年度储备棉投放成交量超过200万吨,期末库存降至1113万吨,2016/17年度将降至935万吨。按每年170-180万吨的去库存速度计,两个市场年度后我国储备棉库存消费比将回到合理水平,未来棉花生产结构调整将维持温和态势。

新年度糖料种植面积急速下降的势头有止步迹象,食糖供求形势好转。糖料播种面积在经历2015/16年度大幅调减后开始企稳。2015/16年度糖料播种面积比上年度调减216万亩,降9.1%;2016/17年度糖料面积稳定在2.15亿亩,甜菜扩大43.5万亩。2016/17年度食糖产量预计990万吨,比上年度提高30万吨。近3年,食糖进口量稳定在350万吨。国际糖价和国内糖价均有回升,本月预测2016/17年度食糖消费量1510万吨,比上月下调20万吨。食糖消费量稳定,产消缺口约500万吨,2016/17年度储备糖数量预计下降177万吨。总体看,在经历连续两年深度调整之后,随着食糖价格的触底回升,国内食糖供过于求、库存高企的压力将大为缓解,糖料产业发展在经历结构调整“阵痛”期后将迎来“提质增效”的新阶段。