编辑 | 新锐恒丰研究院

来源 | 林墨然

作者 | 林墨然

纵观我国玉米种植史,2000 年以来玉米播种面积就一直处于快速扩张期,并于 2007 年首次超过水稻种植面积,成为我国种植面积最大的农作物,且于2012 年总产突破 2 亿吨,第一次超过水稻总产成为我国种植面积和产量双第一的农作物。所以 2016 年 3 月韩长赋部长就“转方式调结构,加快发展现代农业”答记者问上提出了农业供给侧改革其实就是抓好“玉米、大豆、牛奶”三件事的论断。

2007-2015 年我国玉米播种面积由 4.42 亿亩增加到 5.68 亿亩,播种面积9 年年均复合增长率达到了 3.18%。然后从 2016 年开始,玉米播种面积由5.51 亩下降到了 2017 年的 5.38 亿亩,达到了 2013 年玉米播种面积水平,但是仍然是我国播种面积和产量双第一的农作物。

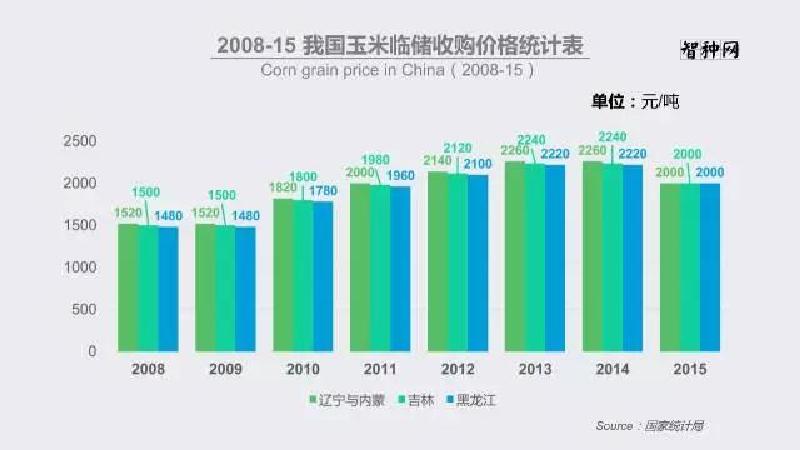

国家于 2008 开始在东北实施玉米临储政策,实施的 8 年以来,商品玉米价格稳步上扬。由 2008 年的 0.74-0.76 元一路上扬至 2014 年的 1.11-1.13 元,涨幅高达近 50%。商品玉米临储价格 7 年年均复合增长率达到6.83%-6.99%,上涨幅度惊人。同时,因为东北玉米临储价格“只涨不跌”,临储数量也从一开始设计的有限收购变成了敞开式收购,这样就造成了下游企业成本居高不下和财政资金的不堪重负,于是国家于 2015 年下调东北玉米临储价格,并于 2016 年开始取消东北玉米临储政策。

玉米种子市值从 2007 年的 119 亿元增长到 2015 年的 287.13 亿元,9 年年均复合增长率达到 11.64%。2015 年七种主要农作物种子市值达到 840 亿元,其中小麦种子市值 153.83 亿元,常规稻 55.75 亿元,杂交稻124.94 亿元,大豆 24.16 亿元,马铃薯 160.18 亿元,棉花 22.03 亿元,油菜 12.25 亿元,玉米种子市值超过 1/4。

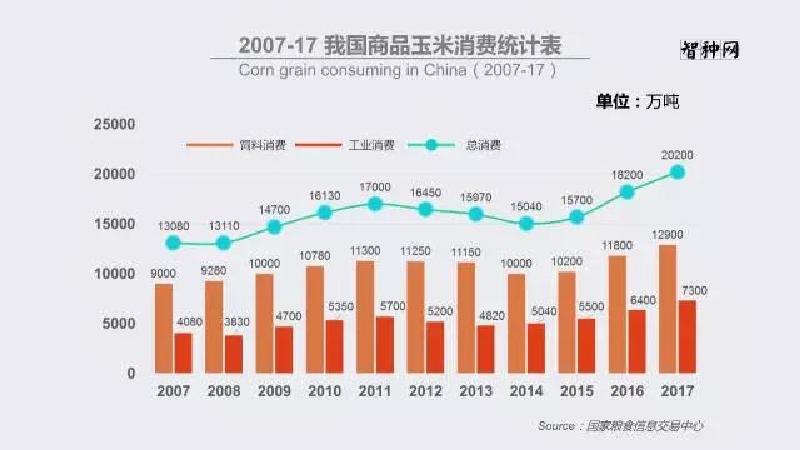

2007-2017 年我国商品玉米需求呈现波浪阶梯式上涨,大概五年一个周期波动。11 年之间,我国饲料消费由 9000 万吨增长至 12900 万吨,总计增长3900 万吨,年均复合增长率达到 3.67%;我国工业消费由 4080 万吨增长至 7300 万吨,总计增长 3220 万吨,年均复合增长率达到 5.99%。

新世纪以来,我国玉米播种面积只有 2000、2001、2002、2003 年分别在3.43 亿亩、3.64 亿亩、3.69 亿亩、3.61 亿亩徘徊。然后从 2003 年开始玉米播种面积就一直处于快速增长中,在 2015 年达到历史播种面积顶点,即 5.68 亿亩。可以说 2003-2015 年是我国玉米行业发展的黄金十三年,不光产业景气周期较长,行业红利不断,而且市场容量剧增的同时,市场需求也持续扩增,再有就是市场毛利率的稳步上扬。这些因素导致玉米种业市值在短短的九年时间里,增长了近 2.5 倍。但是,正是因为行业景气度的持续高能,让我们种子企业不用思考,不用创新,不用竞争,就能活的很好。但现在市场开始逐渐饱和,甚至萎缩,竞争越来越激烈,不确定因素越来越多的环境下,我们企业的发展态势也已经由过去增量市场的共赢向存量市场的竞争转变。

通过种子产业的变迁历史去看待周期律,让我们很容易冷静看待这次寒冬的真实性与严峻性。纵观中国玉米种子行业发展,进入本世纪以来,一共经历了三次行业过剩。第一次是 1999~2000 年度;第二次是 2006~2007 年度;第三次是 2012~2013。从时间周期上我们可以看出,玉米种子行业一直重复着二年繁荣,三年平淡,三年低迷的行业周期性,并且每隔七、八年就要重复一次,每重复一次就要有一批玉米种子企业消逝于种子行业。

2006-2017 年的十二年里,我国玉米制种面积一直有一个规律,那就是制种面积一旦超过 400 万亩大关,第二年开始就会迅速回落,一旦回落到 300 万亩左右,制种面积就会开始新一轮的上涨。根据相关信息统计,2017 年我国玉米制种面积下滑到 293 万亩,同比下降 112 万亩,已经是 2006 年以来制种面积的第三个历史低点。本人预计 2018-2020 年我国玉米制种面积会继续降低,这个趋势会继续持续 2-3 年,但是下降幅度不会太大,底部应该在 250-280 万亩左右。过剩产能的市场化逐步出清也会同期在未来 2-3 年内完成。根据经济学原理,产能过剩行业普遍存在“散小乱弱”等问题,主要体现在产业集中度较低,产能利用率低下等方面。我们中国种业一直有一个魔咒,就是越过剩越制种,越制种越越亏损的“囚徒困境”。主要原因就是非市场化竞争主体企业较多,而且种子生产具有边际成本低,沉没成本高等特点,一旦停产,投资均变为沉没成本,损失更大。所以继续生产比停产的损失更小,同时由于生产规模的扩大反而会降低产品的平均成本,一些非市场化竞争主体企业为了摊薄单位产品成本,就继续扩大生产,进一步加剧了产能过剩局面。

根据新锐恒丰研究院相关数据可得:中国种子企业总量由 2010 年的 8700多家减少到 2017 年的 3293 家,减幅已经超过 60%。注册资本 1 亿元以上企业 141 家,上市种业 55 家(市值已经超过 1000 亿元),外资企业28 家。其中主营蔬菜企业 1651 家,小麦企业 1193 家,大豆企业 1106家,玉米企业 1077 家,水稻企业 691 家,棉花企业 537 家,马铃薯企业359 家。按照经济学原理,市场容量决定企业数量,当供给量大大超出需求量的时候就会产生挤出效应,市场就会通过竞争来达到资源的最优配置。这个时候,资本也会盯上这个行业。所以近年来我们看到中信集团出资 27.9 亿元入主隆平高科,中农发投资 12.6 亿元并购山西潞玉等 8 家种子企业,大北农并购江西先农等 7 家种子企业,荃银高科参股辽宁铁研等 5 家种子企业,中国种子集团、中国林业集团跑马圈地,现代种业发展基金、九鼎、艾格、诺辉、中农基金等资本的高调介入等等都彰显了种业并购的群体性攻坚态势已经起来,未来市场容量和分层也足够这些企业生存,走到一定阶段合作也是更大的概率,因为他们的格局不仅仅局限于国内的市场。所以,资本正在驱动中国种业形成一种向前向上的新经济循环,对冲旧经济,旧循环,打开种业市值的新一轮的上升空间。未来,我们可以预见,种业的发展因素将快速向技术因素靠拢,商业因素会逐步淡化。

我们大多种子企业的产品策略最大的问题在于它不是基于对消费者需求和消费趋势的洞察,而是跟在竞争者的后面,育种计划的架构根本就不符合商业销售策略。所以才有了长城内外,大江南北遍地是“郑单 958”和“先玉 335”的窘境。

郑单 958 之前有安玉 5,先玉 335 之前是宁玉 309,安玉 5 国审(478 ×昌 7-2),郑单 958(郑 58 × 昌 7-2),郑 58 来自 478 的变异株,宁玉309 来自南京春熙玉米研究所,都是采用了新血缘,然后就是先玉 335 玉米产品的大爆发,一切逻辑都已成立。

C.新资源应用要 7 年以上。

D.一小部分育种家先拿到新资源,产生速度竞争。

3) 新需求复苏周期降临

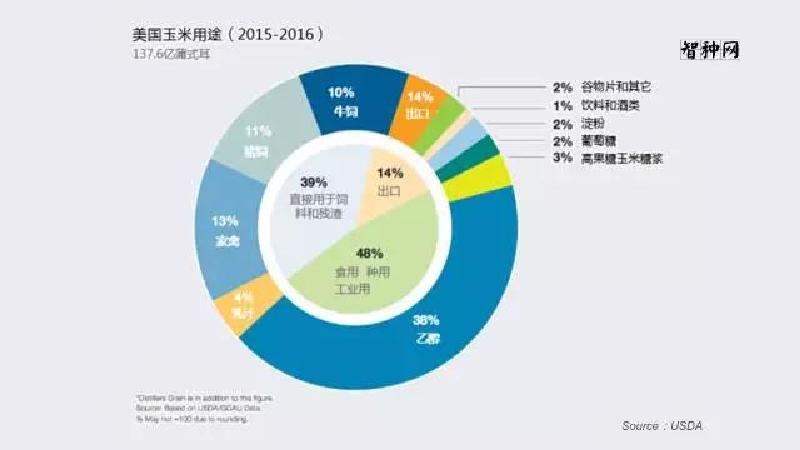

籽粒玉米可分为高淀粉、高油、高蛋白、高赖氨基酸、高直链淀粉、高支链淀粉。现在美国禁止对我国出口高直链玉米,只允许出口高直链淀粉,每吨价格也在近二万元左右。为什么?因为高直链淀粉不仅可以用于生物解膜,还是大量新科技产业化的主要物质原材料之一。目前玉米消费主要包括三大部分,一个是饲用需求,一个是工业需求,一个是食用需求。根据中粮期货研究院测算,每年我国饲用玉米需求量在 1.1-1.2 亿吨左右,其中猪料需求占 60% 以上,但是美国现在猪用饲料采购的商品玉米都是软质胚乳,老外叫蜡质玉米,因为好消化,易吸收。根据测算,生产吨燃料乙醇消耗玉米约 3.1 吨,且对玉米品质无明显要求。中国乙醇消费占玉米消费比约为 2.4%,美国燃料乙醇玉米消费占整体比例达到 38%,所以我国燃料乙醇玉米消费存在巨大市场空间。高直链玉米用来生产变性淀粉,变性淀粉可用做光降解的塑料制品和 3D 打印材料、有机玻璃等等。

当下玉米产业供应链正在逆向打通,消费开始决定生产。养殖和玉米深加工的规模化倒逼种植端的产品单一化和区域化,加工标准化,产业协同化,需求倍增化,所以才导致 2017 年的商品玉米需求比 2015 年上涨 4500 万吨。主要就是因为后玉米临储时代,商品玉米的价格形成机制正逐步回归市场供求关系决定,所以市场化的产品需求消费形成了爆发式的需求增长。