麦是全球种植面积最大、分布最广泛的粮食作物,全球每年约产7亿多吨小麦,将近占全球谷物产量的三成。收获的小麦大部分食用,一小部分被用于工业或者饲料消费。因此作为全球第二大粮食作物,小麦的供需状况对全球粮食安全有重要意义。

但今年以来,全球小麦主产区遭遇极端天气,小麦生产情况不容乐观。以全球第二大小麦出口国美国为例,今年小麦产量创下19年来最低,小麦供应降至2007年以来最低水平。多个国家的小麦生产隐忧,直接影响了全球小麦进出口形势,并且推动了全球小麦价格大幅走高。

△来源:USDA

全球小麦强势走高

在全球小麦市场供需偏紧、进口强劲的作用下,全球小麦价格持续上涨。这是最近几个月来国际小麦大牛市行情的主要逻辑。此外,俄罗斯和乌克兰的干燥生长条件对近期播种的冬小麦造成威胁。

CBOT小麦主连期价连续第五个月上涨,10月份上涨6.51%,且为4月以来四周涨幅最大。

11月份,CBOT小麦期货最近在9年高位徘徊,最高触及2012年12月以来最高价格8.07美元/蒲式耳。

▽CBOT小麦上涨至9年高位

此外,堪萨斯期货交易所(KCBT)12月硬红冬麦合约盘中触及8.09-1/2美元,为近月合约7年(自2014年5月)以来的最高价位。明尼阿波利斯谷物交易所(MGEX)12月硬红春麦合约盘中创下近月合约10年(自2011年6月)以来的最高价位。

全球小麦上演囤积浪潮

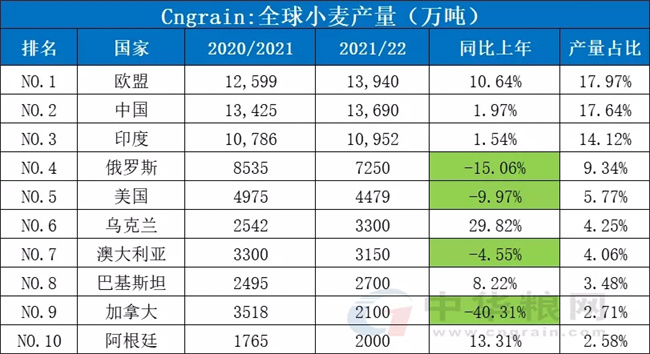

全球小麦主要出口有俄罗斯、美国、欧盟、加拿大、澳大利亚、乌克兰、阿根廷、哈萨克斯坦和土耳其等9个国家,其出口量占全球出口总量的93.5%。

小麦10个主要进口国分别为埃及、印度尼西亚、土耳其、阿尔及利亚、中国、巴西、菲律宾、缅甸、日本、欧盟,总进口量占全球进口量的41%。

在美国、加拿大、俄罗斯等主要小麦出口国歉收后,欧盟成为小麦主要出口地,世界各国正从欧洲购买数量空前的小麦,囤积速度创下历史之最。

在强劲的市场需求推动之下,10月末巴黎小麦期货价格创下13年新高,一度站上每吨284欧元的价格。

欧盟委员会的最新数据显示,截至10月底,欧盟的小麦销量约为900万吨。咨询公司Agritel的分析师预计,欧盟10月的小麦出口可能超过1100万吨,不仅比一年前高出25%,同时也是欧盟20年来同期数据中最高的。

根据美国政府的预计,欧盟本季度的小麦出口量将达到3550万吨,超过全球最大的小麦出口国俄罗斯。

行业咨询机构Sovecon预计,俄罗斯2021/22年度小麦出口量料为3400万吨,较此前预估下调30万吨。

全球小麦供需区域性矛盾突出

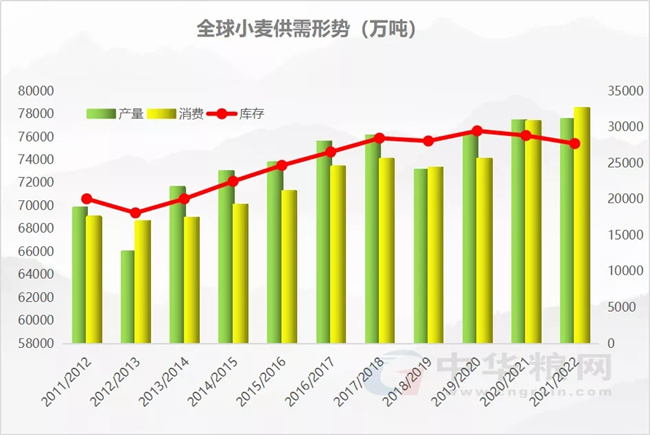

从供需看,今年全球小麦供需面呈趋紧态势。

根据美国农业部10月份发布的报告,预计2021/22年度全球小麦预估产量下调至7.7587亿吨,消费量7.871亿吨,年终库存量预计2.771亿吨,较上一年度减少1100万吨,全球小麦供需格局逐步吃紧。

由于小麦生产和出口国高度集中,而消费和进口国却相对分散,这种供需区域性矛盾突出的格局极容易受疫情、政策变动、运费价格上涨等因素影响。

郑州粮食批发市场研究预测部部长申洪源认为,根据全球小麦的“生产和出口相对集中、消费和进口相对分散”的供需特点,以及各个贸易国的分布情况,特别是一些非洲国家、南美国家及中亚地区国家,虽然绝对进口量不大,一旦全球供应出现波动,势必影响到相关国家和地区的社会稳定。

目前在全球通胀环境已经形成、新冠肺炎疫情及变种毒株难以消除的背景下,从长期看,受疫情影响、国际投机资本炒作和全球流动性泛滥等因素影响,小麦价格仍将保持高位运行,将对国际粮食供应链的稳定与安全产生较大影响。

资料来源:财联社、经济日报、中国粮食经济《全球小麦供应、贸易及饲用形势 》,中华粮网综合整理。