图:玉米9月合约创历史新高

01

定向稻谷拍卖

定向稻谷自3月10日重启拍卖以来,截止本周已经进行第三周,投放量300万吨,全部成交,国标三等底价1500元/吨,整体小幅溢价。据市场消息,下周定向拍卖将停拍一周,后面再拍底价可能调整。

目前,国内玉米市场供需关系偏紧,政策性库存陈稻定向销售将替代玉米用作饲料原料。我们粗略测算过,定向稻谷加工成糙米的成本关外不到2200元/吨,关内不高于2300元/吨,远远低于区域玉米的市场价格,这也就意味着,无论是从成本的角度还是物流费用的角度来说,这将会对玉米的饲用市场构成较大的压力。

02

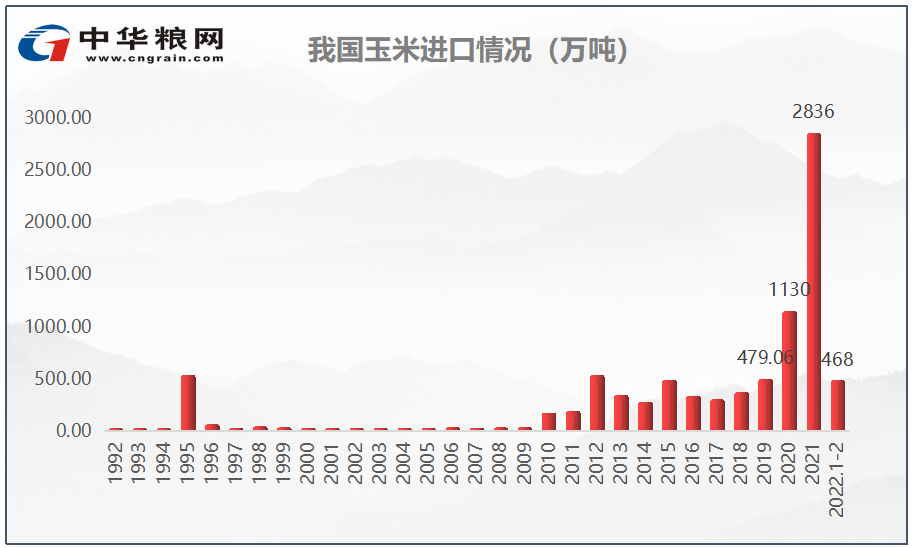

玉米进口高企

由于国际地缘冲突影响,全球玉米价格大幅飙涨,进口玉米成本甚至已经超过国内玉米价格,限制了进口采购力度,但受到货滞后性影响,今年前两个月玉米进口量已然高企,达到468万吨,仅次于去年创下的同期纪录高位。

今年前两个月,乌克兰成为最大的玉米供应国,中国累计进口乌克兰玉米264.67万吨,占进口总量的56%。从美国进口玉米192.34万吨,占比达到41%。

2021年我国玉米进口量较前一年增长近两倍,达到了2836万吨,创下纪录新高,这占全国玉米总产量27255万吨的十分之一以上。与此同时,玉米及替代品进口也创历史新高,全年累计进口5025万吨。目前,玉米进口价格一直呈现上涨趋势,而且船期不确定。一旦国际冲突加剧,玉米进口价格还会走高,进口规模将会缩减。

03

国内碎米进口量大

根据海关最新数据,今年1-2月稻米进口总量112.9万吨,同比增加24.7%,其中碎米进口49万吨,占到进口总量的43%。而且近一年以来月均到货量规模在20-25万吨之间。

海关数据显示,2019年以来中国进口碎米比重占中国稻米进口量比重从起初的20%-30%迅速上升至40%-50%。2021年全年中国进口碎米总量高达250万吨以上,占到进口总量的51%。

国内饲用原料价格高企,进口碎米的大量到货也会影响区域市场行情。

04

政策导向稳玉米

今年政策层面对粮食种植的导向是非常明确的,那就是扩大大豆及油料作物,稳玉米。国务院副总理胡春华表示,要采取过硬措施,增加大豆种植面积,因地制宜扩大油料作物生产,多油并举全面提高产量,不折不扣完成大豆油料扩种目标任务。

而且东北还在扩大大豆玉米生产者补贴差额,带动广大种植户扩种大豆。根据市场调研,如果玉米补贴下降,收益不及大豆,又有政策在后推波助澜,那么东北纠结种植品种的势必会倾向于大豆。

即便我们对产情保持乐观的预期,2021年我国玉米产量达到了27255.2万吨,较2020年增加了1188.68万吨,同比增长4.56%。但是由于需求增长,长期来看,我们的玉米市场供应依然是紧平衡的。

05

养殖持续亏损

3月22日,农业农村部在京召开部门协调会议,分析当前生猪生产形势,研究稳定生猪生产措施。会议强调,各有关部门要全面贯彻落实党中央、国务院决策部署,强化部门协调配合,形成政策合力,多措并举稳定生猪生产,保障市场平稳有序供给。

会议认为,当前生猪生产总体平稳,能繁母猪产能保持在合理水平,猪肉市场供应较为宽松,受供求关系影响,生猪价格进入周期下行区间,加之近期大宗饲料原料价格上涨,养殖持续亏损,不少养殖场户经营困难。

农业农村部发布的数据显示,生猪价格已连降6周,3月份第3周,全国生猪平均价格为12.62元/公斤,比前一周下降2.0%,同比下降55.7%。

央视财经报道,今年年初以来,饲料原材料玉米、豆粕价格持续上涨,年初至今,育肥猪配合饲料价格已经上涨了约300元每吨,按照每喂三公斤饲料生产一公斤猪肉的料肉比测算,生猪每长一公斤肉,养殖成本就要增加约0.8元。

走势分析:市场还有不少余粮,短期内仍难大涨,行情将会根据上量多寡继续震荡!至于后市,方向也很明确,我们也继续看涨玉米的,只不过需要时间。市场预计,玉米大的行情大概率要等到麦收后了。我们接下来还会适时出研判分析。欢迎大家仁者见仁智者见智,多多交流。