河南金苑种业股份有限公司(下称“金苑种业”)正谋求登陆北交所,此前已收到第三轮问询函。北交所关注到公司外购和授权经营品种收入占比较高的风险,以及是否存在业绩下滑的风险等,要求金苑种业就相关问题进行说明。截至8月9日18点,金苑种业尚未披露对第三轮问询函的回复。

《大众证券报》报道,伟科702最高曾同时给公司贡献了超过三成营收和四成以上毛利,公司与转让伟科702品种权的企业曾互为重要股东。事实上,金苑种业实控人配偶、高管与该企业目前两位股东还共同投资了其他种业企业,后来其成为公司全资子公司。而且,法院裁判文书显示,因公司解散纠纷,金苑种业的前身金苑有限与这家转让伟科702品种权的企业曾闹上法庭。如此种种,着实令人关注。

01

独立研发能力与业绩下滑风险受关注

金苑种业的主要产品为玉米种子和小麦种子,玉米种子以伟科702、郑原玉432、Z658为核心产品,小麦种子则以伟隆169为核心产品。四个核心产品中,只有郑原玉系公司独立研发。

伟科702系公司与郑州伟科作物育种科技有限公司(下称“郑州伟科”)合作研发,双方共同为品种权人,郑州伟科2016年向公司转让后,金苑种业成为伟科702品种的唯一品种权人,该转让交易价格为300万元。

Z658的品种权为金苑种业直接对外购买获得。2020年5月27日签订的品种权购买合同显示,公司向铁岭市佳禾农业技术推广有限公司支付的交易对价为30万元+品种使用费(2019—2020年及之前销售年度,按照品种销售量×0.3元/公斤;2020—2021年销售年度起,按照品种销售量×1元/公斤),合同期限为到2038年5月26日截止。

伟隆169则是公司2018年10月与陕西杨凌伟隆农业科技有限公司签署授权协议后,取得了该品种在河南省合法推广区域的独占生产经营权,交易对价为100万元+品种销售量×0.10元/公斤使用费。

根据招股书数据梳理,2020年至2022年及2023年一季度,金苑种业来自伟科702、Z658、伟隆169的合计收入分别为16167.94万元、21332.03万元、21383.47万元、2194.26万元,分别占公司同期营收比例为65.10%、74.17%、71.26%、59.46%。

其中,由于一季度并非小麦种子的销售季,公司2023年一季度来自伟隆169的销售收入为零。事实上,最近三年,伟隆169的销售收入占公司小麦种子收入比例均超过93%,是金苑种业毋庸置疑的小麦种子拳头产品。

因此,在交易所发给金苑种业的第三轮问询函中,外购和授权经营品种收入占比较高的相关风险成为问及公司的第一个问题,其中要求公司说明业绩增长是否主要源于外购品种及授权经营品种,以及公司是否具备独立自主研发及生产销售能力,后续业务开展是否可能持续依赖外购品种及授权经营品种,是否存在影响持续稳定经营的较大风险。

同时,目前仍挂牌新三板的金苑种业发布的2023年年报显示,公司营收虽然增长超过20%,营业利润、归母净利润、扣非净利润同比全部下滑27%以上。

交易所在第三轮问询函中就经营情况问及公司是否存在业绩下滑的风险,要求公司补充说明2023年全年收入增长主要来自粮食贸易和授权经营小麦种子收入,但玉米种子销售未明显增长的原因及合理性,公司Z658等品种在吉林省、内蒙古自治区等东北地区销售是否持续下滑,2023年玉米种子销售情况与同行业可比公司变动趋势是否存在明显差异。

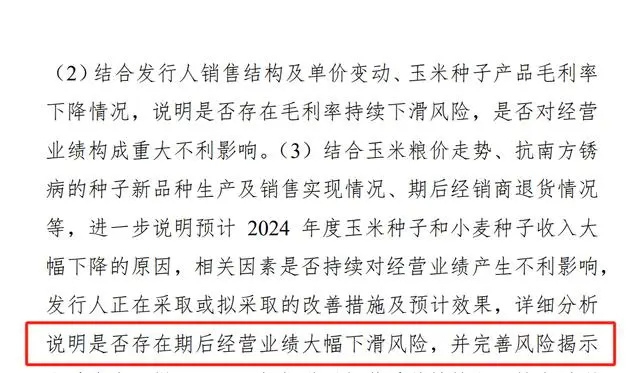

此外,交易所要求公司结合销售结构及单价变动、玉米种子产品毛利率下降情况,说明是否存在毛利率持续下滑风险,是否对经营业绩构成重大不利影响;进一步说明预计2024年玉米种子和小麦种子收入大幅下降的原因,相关因素是否持续对经营业绩产生不利影响,公司正在采取或拟采取的改善措施及预计效果,详细分析说明是否存在期后经营业绩大幅下滑风险;根据种子经营季节性情况,补充说明2023—2024年经营季、2024—2025年经营季有代表性的截止日,公司预收款、预定数量及是否同比下降,如是,说明下降原因,是否对持续经营能力构成重大不利影响。

02

与郑州伟科股东交集匪浅

2020年至2022年及2023年一季度,伟科702向金苑种业贡献的收入分别为8546.86万元、8309.25万元、4387.00万元、780.23万元,占公司营收比例分别为34.42%、28.89%、14.62%、21.14%;来自伟科702的毛利分别为3927.87万元、3858.75万元、1932.10万元、323.53万元,占公司毛利比例分别为43.95%、33.84%、17.22%、22.61%。伟科702曾于2020年给公司贡献了超过三成的营收和四成以上的毛利。

招股书显示,金苑种业核心产品伟科702在2010年审定上市并连续畅销十余年,其他玉米种子核心产品中,郑原玉432于2018年才审定,Z658也最早在2018年审定;小麦核心品种伟隆169在2018年取得生产经营授权。这意味着,2017年及之前,公司业绩可能对核心产品伟科702存在较大甚至重大依赖。

向公司转让伟科702品种权的郑州伟科与金苑种业关系匪浅,其不仅曾是公司持股10%以上的股东,公司也曾是郑州伟科持股30%以上的股东,公司还与其合作研发了玉米种子品种伟科631,并受让过郑州伟科其他玉米种子的品种权。而且,郑州伟科所持公司股份系原始价自金苑种业实控人相关股东处受让。

在问询函回复中,金苑种业表示:“郑州伟科作物育种科技有限公司是由著名育种家陈伟程老师组织,由其子陈坚、弟子田贵军共同成立的专门从事玉米新品种选育并对全国进行品种权转让的科技型公司,在黄淮海的玉米新品种选育中有较高的水平。”

通过企查查梳理2010年5月25日成立的郑州伟科历史股权变化可见,2015年6月1日发生变更登记前,陈坚、田贵军分别持股38.25%、29.75%,金苑种业持股15%,公司目前实控人康广华、焦学俭分别持股8.5%,而变更登记后,公司持股32%,陈坚、田贵军持股比例不变。

2017年4月1日,郑州伟科又发生变更登记,金苑种业退出,股东只剩陈坚、田贵军,两人分别持股50%至今。

而且,金苑种业与郑州伟科的股东陈坚、田贵军还有其他合作。

河南金诚种业有限公司(下称“河南金诚”)曾是金苑种业全资子公司,工商信息显示于2010年4月成立,2011年3月注销。其注销时,公司持股100%,法定代表人为陈坚,陈坚还登记为其他人员,监事则是田贵军。

不过,通过企查查查询的工商信息显示,2010年5月20日,金苑种业才登记成为河南金诚的唯一股东,此前的6名自然人股东全部退出——他们是分别持股38.26%的张慧珠、单小杰,持股8.7%的李永铭,持股5.87%的陈坚,持股4.57%的田贵军,持股4.34%的王宏强。

河南金诚股权变动企查查截图

其中,单小杰为金苑种业目前实控人、董事长康广华之妻,张慧珠系公司目前实控人、总经理焦学俭之妻;王宏强为公司目前股东、董事、董秘、副总经理、财务负责人;李永铭则是公司历史股东。

03

因公司解散纠纷起诉郑州伟科

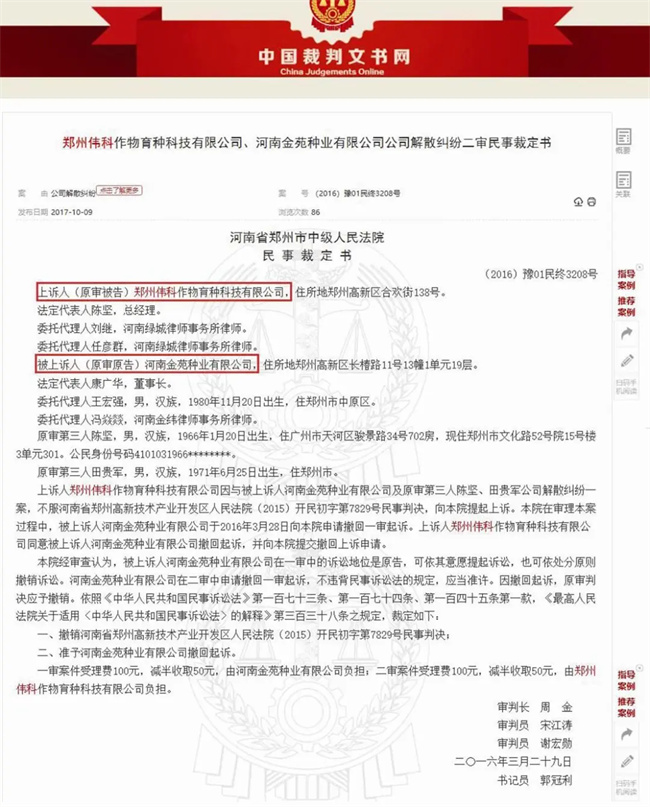

值得一提的是,郑州伟科与公司之间还曾存在诉讼纠纷,而且为公司解散纠纷。中国裁判文书网显示,金苑种业前身金苑有限曾因公司解散纠纷,起诉郑州伟科,第三人为陈坚、田贵军,郑州伟科因不服一审判决提起上诉。

中国裁判文书网公司与郑州伟科关于公司解散纠纷截图

河南省郑州市中级人民法院2016年3月作出的民事裁定书(案号为(2016)豫01民终3208号)显示,金苑有限在二审中申请撤回一审起诉,郑州伟科同意并撤回上诉申请,最终法院撤销河南省郑州高新技术产业开发区人民法院此前作出的一审民事判决(即(2015)开民初字第7829号民事判决),并准予金苑有限撤回起诉。

就上述情形,一系列疑问或有待金苑种业解惑:

一、陈伟程系著名玉米品种育种专家,其密切相关的郑州伟科早年向公司贡献了多个玉米品种尤其是核心产品伟科702,陈伟程相关技术及团队、培育品种对于公司早年发展是否起到了重要甚至关键作用?

二、公司两名实控人及其董高王宏强,2010年4月与陈坚、田贵军合作设立河南金诚的原因是什么?公司后来受让河南金诚全部自然人股东持股并很快注销河南金诚的原因又是什么?

三、公司及公司实控人与陈坚、田贵军曾深度交集,著名育种专家陈伟程及其子陈坚、弟子田贵军与公司或公司两名实控人究竟存在怎样的关系,是否存在超出公允合作之外的特殊利益关系?

四、中国裁判文书网显示郑州伟科与公司前身曾有关于公司解散纠纷的诉讼,出现纠纷并闹到法院的原因是什么?公司解散纠纷是否是围绕郑州伟科?公司撤诉原因或者双方矛盾最终如何化解的?

就上述相关疑问,《大众证券报》记者此前通过电邮向金苑种业发去采访函,截至发稿时未收到公司回复。

据悉,今年5月,金苑种业披露关于公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复。

报告期内,公司种子销售收入涉及自主研发品种27个,数量较多,除郑原玉432外,其他品种主要处在示范推广期、增长期前期,形成的收入较少,但将是公司未来收入增长的重要保障。报告期内,公司自主研发品种收入5925.12万元、5710.85万元和5609.70万元,整体较为稳定。虽然郑原玉432因南方锈病在2022年收入下降,但其他自主研发品种郑原玉333、金苑玉304、金诚316等收入呈上涨趋势。公司种子销售收入涉及品种权购买品种4个,收入8598.02万元、11698.89万元和11376.84万元,呈先上升后稳定趋势,主要系公司基于自身积累的基因型和表型育种数据库,充分挖掘市场潜力品种,对于行业内尚未审定和进行植物品种权保护的组合予以广泛合作,通过为期一年的多点田间鉴定以及1-2年定位试验逐步筛选出具有市场竞争力的品种,为公司业绩稳定提供良好补充。

来源丨大众证券报等

编辑丨农财君

联系农财君丨18565265490

新时代 新种业

南方农村报丨农财宝典

![[人民日报] 我国筛选出耐盐碱种质资源1100多份](https://www.chinaseed114.com/file/upload/202411/08/092303811.jpg)