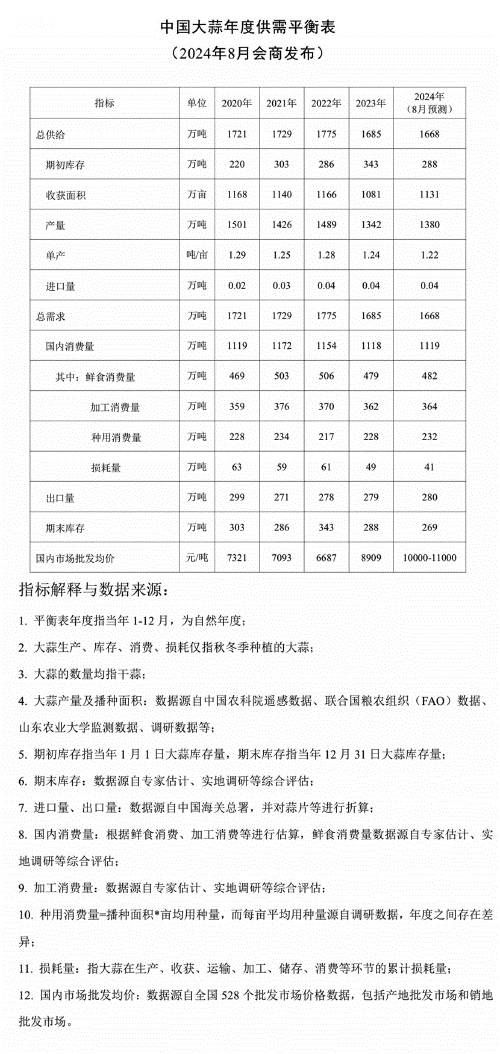

中国大蒜供需平衡形势分析

农民日报·中国农网 2024年9月2日

编者按

党的二十届三中全会指出,“聚焦构建高水平社会主义市场经济体制”,“既‘放得活’又‘管得住’,更好维护市场秩序、弥补市场失灵。”大蒜是主产区农民增收的重要作物,是出口总额最高的农作物单品,也是百姓日常生活中重要的调味品。近日,农业农村部市场与信息化司联合国家发展改革委、中国气象局等部门和大蒜产业链主体,就我国大蒜生产、加工、消费、进出口等市场形势进行会商,形成了大蒜供需平衡表及系列专题报告,现摘编发布,供业界参考。

需要说明的是,有关发布内容及观点由专家综合各方面情况估计所得,不构成投资建议。

中国大蒜供需平衡形势分析

农业农村部大蒜市场分析预警团队首席分析师 中国农业科学院农业经济与发展研究所 孔繁涛

大蒜价格波动的历史规律

大蒜市场分析预警团队首席分析师 中国农业科学院农业信息研究所 张晶

价格长期波动上涨。长期看,大蒜产地价格年均涨幅在10%以内。受消费稳中有升拉动和人工成本、土地租金、农资成本等上涨推动,近20年大蒜价格总体呈波动上涨趋势,且产地涨幅大于流通环节涨幅。产地年均价从2004年的每公斤1.50元波动上涨至2023年的6.87元,累计上涨358%,年均涨幅8.3%。同期批发年均价年均涨幅7.5%,低于生姜(年均涨幅9.3%),但高于蔬菜平均(年均涨幅4.8%)。

年际间呈现周期性变化。从年际变化看,产地年均价涨跌幅度在15%以内为小幅波动,涨跌30%以内,为基本正常波动区间;涨跌30%—50%为较大波动;涨跌50%—80%为大幅波动;涨跌超过80%,为剧烈波动。近20年间剧烈上涨出现过6次,没有出现过剧烈下跌。近20年间波动变化大体呈6个周期,周期长度平均38个月左右。大蒜生产基本呈“小年、大年、大年”的3年周期,对应着价格“涨跌跌”的波动规律。2019年以来,涨跌波动极值范围有所收敛,但大幅波动仍有出现。

月度间季节性波动明显。大蒜季产年销,市场价格呈现明显季节性特征。年内最低点一般出现在5月份新蒜上市时,最高点大多出现在10月。从20年间的月度变化看,月度最大环比涨幅273%、跌幅65%,月均波动幅度变化为17%。产地月均价涨跌幅度在5%以内,为小幅波动;涨跌20%以内,为基本正常波动区间;涨跌20%—50%为大幅波动;涨跌超过50%,为剧烈波动。

中国大蒜贸易格局情况

大蒜市场分析预警团队首席分析师 中国农业科学院 周向阳

中国是世界最主要的大蒜生产国。据联合国粮农组织数据,2022年中国大蒜种植面积和产量分别占全球总种植面积和产量的49.4%和73.2%。中国是世界主要大蒜出口国,2022年中国大蒜出口量和出口额分别占全球总出口量和出口额的78.8%和65.9%。总的看,近年来中国大蒜出口呈波动上升趋势,鲜大蒜是主要出口品种,出口目的地主要集中于东南亚和北美洲地区,出口省份主要集中在山东、河南和江苏3省,中国大蒜进口很少。

从出口趋势看,2004—2023年中国大蒜出口呈波动上升趋势。中国海关数据显示,2023年大蒜出口量、额为223.77万吨、29.61亿美元,分别比2004年增加45.2%、3.15倍。大蒜是中国第一大蔬菜出口品种,2023年大蒜出口额占蔬菜出口额的16.0%。

从出口品种看,主要包括鲜大蒜、干大蒜、盐水大蒜、醋腌大蒜等四大类,其中,鲜大蒜是中国大蒜主要出口品种,2023年出口量、额为201.01万吨、23.26亿美元,分别占大蒜出口总量、总额的89.8%、73.6%。

从出口目的地看,中国大蒜主要出口至东南亚和北美洲,2023年中国对东南亚和北美洲地区的大蒜出口额占大蒜出口总额的66.7%。其中,最主要的出口目的地是印度尼西亚,2023年出口额达6.02亿美元,占大蒜出口总额的24.7%。

从出口省份看,中国大蒜出口省份主要集中在山东、河南和江苏3省。2023年,山东、河南和江苏大蒜出口量、额之和分别占大蒜出口总量、总额的90.3%、92.5%。其中,山东是中国最大的出口省份,2023年山东大蒜出口量、额分别占出口总量、总额的66.1%、68.5%。

2024年大蒜产品库存变化分析

大蒜市场分析预警团队会商分析师 卓创资讯 崔晓娜

库存量是大蒜市场供应量数据的重要监测指标,冷库蒜交易过程中(9月份-次年5月份)库存量是影响行情走势的重要因素。9月初库存总量代表长期趋势下的供应水平,有效待售货源供应量代表冷库蒜交易过程中短期的供应水平。

2020-2023年国内冷库大蒜库存量呈现先增后减的趋势,2024年9月初库存量443万吨,较近五年平均值452万吨少1.99%。按照入库年份来看,2022年库存量达到近五年最高水平;库存量最少的年份出现在2023年,库存量最少年份较最多年份减少16.27%。

大蒜价格对库存量增减影响比较明显,产新期大蒜价格与9月初库存总量呈现中度负相关关系,相关系数为-0.53。大蒜市场价格受供应量数据驱动,产量直接影响库存情况。

2020-2024年国内大蒜市场均处于供应充足的状态,次年5月1日冷库蒜剩余量均不低于90万吨,5月1日平均剩余量占9月1日平均库存量的25.56%。2024年入库量略低于近五年平均水平,预计2025年冷库蒜仍有剩余,按前四年均值计算,预计2025年5月1日老蒜剩余量104万吨。

新发地市场:预计近期大蒜价格以稳为主

大蒜市场分析预警团队首席分析师 新发地批发市场 刘通

新发地市场采集的样本大蒜分两类:一类是河南杞县直径在5-5.5cm的混级蒜,价格相对较低,销量较大;一类是江苏邳州6.5cm的一级蒜,品质最高,价格也相对较高。其他级别的大蒜质量、价格均在两者之间。

今年3月上旬前,大蒜价格稳定在12元/公斤左右,3月上旬到4月上旬,价格一度冲高到13.50元/公斤,5月末至7月初跌至9.2-9.3元/公斤,8月初又回归到12元/公斤,价格的中位线是12元/公斤。

8月份后大蒜价格基本稳定。目前,市场上邳州大蒜价格随着直径不同而不同,直径差0.5cm价格差1元/公斤左右。直径6.5cm的,价格7.2-7.5元/公斤;6cm的,价格6.3元/公斤;5.5cm的,5.3元/公斤。这个价格差距比去年同期略大一些,主要原因是今年大蒜的个头偏小,大直径的大蒜产量较少,小直径大蒜在总产量中占比较大。

预计近期大蒜价格以稳为主。8月下旬,大蒜价格又有所上涨,主要原因是目前销售的大蒜都是库外蒜,库外大蒜已经存量不多,预计近期大蒜价格基本平稳。

中国大蒜区域分布情况

大蒜市场分析预警团队会商分析师 山东农业大学 柳平增 张洪奇

从全国来看,大蒜总种植规模相对稳定。我国大蒜产量、消费以及出口均在全球前列。2014-2023年间,我国大蒜种植面积基本稳定在1000-1200万亩之间,种植规模相对稳定。2023-2024年大蒜种植面积约1196万亩,同比2022-2023年的1141万亩增幅4.8%。

从各主产区来看,大蒜种植区域相对集中,主要分布在山东、河南、江苏、河北,种植面积约占全国面积的50%以上。北方产区以山东金乡、莱芜、兰陵,河南杞县、中牟,江苏邳州等地为代表。南方产区面积较小,主要分布在云南、四川等。

从大蒜长势来看,2023年10月份,大蒜覆膜期间,气温较高,产区大蒜出现不同程度的根腐情况。2023年冬季,大蒜春化阶段,主产区冷暖起伏较大,主产区部分早熟大蒜根茎变软,出现冻害。2024年1-2月,主产区大蒜受到两次冻害,3月大蒜返青后,天气转暖,气候适合,大蒜长势有所缓解。

山东:大蒜种植面积和出口量居全国首位

大蒜市场分析预警团队省级分析师 山东省农业科学院 孙家波 会商分析师 金乡县农业农村局 王乃建

山东省大蒜种植面积和出口量居全国首位。其中,济宁、菏泽等11地市41个主产县的常年种植面积约250万亩,占全国136个主产县的38%左右,占鲁豫苏冀皖98个主产县的42%左右;山东省常年出口大蒜近140万吨,约占全国出口量的70%。

山东省大蒜主产区涉及11个地级市41个主产县。综合考虑大蒜种植面积、种植历史等因素,可分为6个主产区、1个苔蒜产区和1个小产区。其中,金乡主产区,以金乡县为核心,辐射嘉祥县、鱼台县、巨野县、成武县、单县等,面积约130万亩,是全国最大的主产区。苔蒜产区主要分布在平度市、广饶县和惠民县,面积约10万亩。小产区主要包括微山县两城镇、兖州市漕河镇等,面积约5万亩。

山东省大蒜产品以原料和初级加工品为主。传统的初级加工品包括蒜片、蒜粉、蒜蓉、蒜油、蒜酱、糖蒜、腊八蒜、黑蒜等;深加工产品以提取利用大蒜中的功能物质为主,包括大蒜素胶囊、蒜氨酸口服液、大蒜黄酮胶囊、大蒜多糖等。未来大蒜加工将进一步向开发大蒜素提取、大蒜素浓缩、蒜制品速冻、大蒜巧克力、大蒜饮料、大蒜米醋、大蒜保健品等系列高附加值产品,以及大蒜功能食品、大蒜生物医药制品、饲料添加剂等精深加工制品发展。

金乡县是全球大蒜贸易流通和价格形成中心。金乡产区拥有冷库5800栋、库容450万吨的冷藏能力,常年冷藏大蒜280万吨左右,占全国冷藏量的70%,出口量和内贸量均占全国的70%以上,蒜片的销售量占全国90%以上。金乡县培育自主进出口权企业900余家,是全球最大的大蒜集散地,常年交易量500万吨以上,出口170多个国家和地区,单项农产品出口创汇连年位居全国第一。

河南:大蒜面积稳定在200万亩

大蒜市场分析预警团队会商分析师 河南省农业科学院农业信息技术研究所 李国强

河南省大蒜面积近200万亩,主要分布在杞县、中牟县、通许县和开封祥符区等主产区。2019-2022年,大蒜价格波动,农户种植意愿降低,面积减少至不足180万亩。随着大蒜价格回升和全程机械化技术推广,2023年大蒜种植面积回升至192万亩,预计2024年河南大蒜种植播种面积可达到200万亩。

据统计,2024年,河南四个大蒜主产县总产量为176万吨,比2023年增加7.26%。杞县大蒜产量占全省55%。2024年初主产县大蒜库存84.5万吨,新大蒜收获后,库存量增至155.2万吨。全省主产县大蒜消费总量约332万吨,用于鲜食的消费量268万吨,用于加工蒜片、蒜米、蒜粉等产品的干蒜量13万吨,用于作蒜种的干蒜量12万吨,因储存、加工、运输等环节损耗39万吨。

江苏:单产和价格居全国领先水平

大蒜市场分析预警团队会商分析师 江苏省徐州市农业科学院 杨峰

江苏省常年种植大蒜面积120万亩左右,年度间波动较小,是我国三大头蒜主产区之一。大蒜年产量150万吨以上,单产和价格居全国领先水平。主要在分布在徐州、盐城和连云港,形成了以邳州市为核心头蒜种植区,年种植面积65万亩,以丰县西北部为中心的头蒜种植区,面积15万亩,以丰县东南部和沛县南部的苔蒜、苗蒜种植区,年种植面积7.5万亩,以盐城射阳、大丰为中心的兼用型种植区,年种植面积22.5万亩。

2024年,江苏大蒜收获面积123万亩,较上年多5万亩,增幅约5%,产量142万吨,较上年多7万吨,增幅约5.2%,单产为1155公斤,较上年增10公斤,基本持平。2024年秋播预计会增加,主产区面积波动不大,已没有扩增空间,但由于今年大蒜效益整体较好,有向周边扩展的趋势,估计增幅在10%左右。

江苏大蒜年出口25万吨以上,创汇4.2亿美元,是省内创汇额最高的单一农产品。江苏邳州、太仓种植白蒜历史悠久,具有“品相好、辣味适中、蒜油含量高、商品性佳”等特点。

2023年大蒜主产省种植期天气基本情况及2024年播种期天气预测

大蒜市场分析预警团队会商分析师 国家气象中心 李祎君 赵晓凤

2023年播种以来,山东、江苏、河南、河北大部光热充足,降水偏多、大部时段土壤墒情适宜,晚霜冻和干旱等农业气象灾害影响总体偏轻。

秋播期主产省大部光温充足,土壤墒情适宜,利于播种出苗。河北中南部和山东大部2023年10月降水异常偏少,农田表层出现缺墒,采取造墒播种后大蒜播种进度未受到明显影响;河南中南部2023年9月下旬至10月上旬出现连阴雨天气,大蒜播种进度阶段性延缓,截至10月底,播种进度接近常年。

秋播大蒜冬前大部形成壮苗,利于安全越冬。冬前气温波动下降,大蒜抗旱锻炼充分,一定程度上还抑制冬前旺长,增强抗冻能力;越冬期降水量较常年偏多5成至4倍,利于蒜田保温增墒和安全越冬,且为大蒜蒜薹伸长提供了充足的水分条件。但12月13-16日遭受入冬以来最强寒潮,华北和黄淮寒潮低温期间最低气温达-20℃~-10℃,部分产区大蒜遭受冻害;2024年1月31日至2月7日、2月18日至25日,中东部先后出现两次大范围低温寒潮雨雪冰冻天气过程,对河南东部、山东南部及江苏北部大蒜越冬不利。

大蒜生长后期光温水匹配适宜,土壤墒情为近10年来最好,利于大蒜鳞茎膨大。3月中旬至5月中旬,主产省大部气温起伏较大但无霜冻害发生,大部土壤墒情良好,利于大蒜抽薹、鳞茎膨大;虽然河北南部、山东和河南北部出现阶段春旱,但灌溉及时,对产量影响较轻。5月中下旬多晴好天气,利于成熟采收。

目前,北方大蒜主产区20厘米土壤蓄墒充足,预计今年秋季,山东、江苏、河南、河北等省气温正常到偏高,河北大部降水偏多,其余产区大部降水接近常年,气象条件总体利于大蒜苗期生长和形成壮苗。

本版稿件由农业农村部市场与信息化司提供