10月8日,假期至今国内尿素价格上调120-150元/吨左右。目前主流出厂报价在2950元/吨,部分地区出厂价格已突破3000元大关。据农时达情报报道,印度最新招标中国供应量接近60万吨。国际化肥价格上涨,提振企业挺价心态!

主流与外围市场价格变化图

由上图可以看出,在年内6月底,主流与外围市场同时达到年内高点,分别为2850元/吨和2900元/吨,而在此次涨势中,很明显已超过年内6月份价格高点200元/吨,现主流已突破2980元/吨,外围突破3100元/吨。

10月8日

各地区尿素价格行情

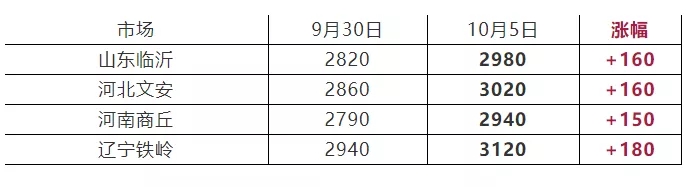

山东地区 假期至今价格上调130-150元/吨,中小颗粒出厂报价参考2950元/吨附近,临沂地区市场接货2950元/吨左右,菏泽地区接货价格参考2920元/吨左右;

河南地区 价格上调170元/吨,中小颗粒主流出厂报价2920-2960元/吨;

河北地区 价格上调200元/吨,小颗粒出厂价格3020-3050元/吨左右;

安徽地区 价格上调130元/吨,小颗粒主流出厂报价参考2950-2980元/吨;

江苏地区 报价上调100-120元/吨,出厂报价2950-2990元/吨左右;

湖北地区 价格上调150元/吨,小颗粒主流出厂报价参考2950元/吨左右;

山西地区 价格上调130-180元/吨,主流出厂报价参考2830-2880元/吨左右;

陕西地区 价格上调40元/吨,中小颗粒主流出厂参考2800元/吨左右;

辽宁地区 报价上调150元/吨,小颗粒汽运出厂报价参考2950-3030元/吨;

黑龙江地区 报价上调150元/吨,小颗粒出厂报价参考3100元/吨;

内蒙地区 报价上调200元/吨;中小颗粒报价参考2800-2900元/吨左右;

广西地区 价格上调150元/吨,中小颗粒市场主流批发价格3020-3050元/吨左右;

广东地区 价格上调120元/吨,中小颗粒主流批发价格3020-3050元/吨左右;

云南地区 价格暂稳,中小颗粒出厂报价2800-2900元/吨左右;

四川地区 价格暂稳,中小颗粒出厂报价参考2720-2800元/吨;

新疆地区 价格暂稳,小颗粒出厂报价2300-2500元/吨。

那么背后都有哪些“推手”使得尿素市场再次突破攀顶呢?

1、 印度招标开标后 价格高位。

在10月1日,印度RCF如约开标:12个供货商,总计194.9万吨尿素,其中东海岸83万吨,西海岸102.4万吨,FOB9万吨。最低价格:东海岸来自AMBER,价格CFR665.50美元/吨;西海岸来自DREYMOOR,价格CFR714美元/吨。此波招标价格为近几年来,价格最高点,国内参市人士心态受到提振,报盘大多拉涨,而基于当前行情来看,下游买涨不买跌心态加剧,但基于涨幅过大,拿货心态也相对谨慎,新单也多为零星小单。

10月5日,印度RCF方面确认了73.2万吨货源,大部分来自中国,按照CFR665.5美元/吨核算,相当于中国FOB620美元/吨。也就是说此轮印度招标的尿素货源主要来自中国,中国供货数量可能高达70万吨以上。为什么只采购东海岸的货?因为中国供的货最便宜!同时,国际尿素价格近期继续大幅上涨,FOB价格突破700美元/吨,折合人民币4500元/吨以上。

目前,化肥尤其是氮肥的供应问题,已经成了全球性的问题,供应紧张已成现实。如果不限制出口,按照当前的国际价格算,中国尿素价格很可能突破4000元/吨大关。

2、 原料成本持续上行 支撑厂家挺价心态。

据隆众资讯了解,目前河南煤炭进厂已达2000余元/吨,天然气2.32元/立方米,原料的上涨支撑尿素企业挺价心态。

从供需面来说,短期内日产或仍处于较低水平,基于天然气涨价等因素,气头企业仍有提前停车的可能,叠加煤头限电等因素,日产或将持续下行,局部区域可能会出现有供应紧张的可能;

而需求面来看,国内需求相对偏弱,仅局部区域工需带动,然国际方面印度仍有再次招标的可能。

整体看,国内供需面仍处于紧平衡态势,在原料成本上涨、印度高价招标、国际价格拉涨等利好因素影响下,国内尿素价格仍有上行趋势。接下来主要关注国内出口调控等政策面消息影响。

以下为节后磷铵、钾肥、复合肥价格资讯:

磷铵

节前国内磷酸一铵市场维持盘整运行,企业主前期订单发货,开工率继续下滑,节后暂稳观望运行。

节前国内磷酸二铵市场整体平稳运行,市场行情无较大变动,秋季市场接近尾声,国内新单跟进放缓,但企业待发充足,无库存及销售压力,现积极发运订单为主。

钾肥

假期期间钾肥市场整体表现相对平淡,多以订单发运为主,国产钾装置生产正常,基准产品60%晶市场销售价格在3270-3300元/吨,市场成交单议。硫酸钾持续低迷,销售压力较大。

复合肥

节日期间,尿素大幅上涨,增强对复合肥成本及心态支撑,局部平衡肥低端价格货源有减少迹象;不过秋季肥尚未完全结束,市场整体面调整有限。预计短线国内复合肥市场大势趋稳,局部小幅试探调整。

(来源:隆众资讯、肥料农药信息台等)