(报告出品方/作者:民生证券,周泰,徐菁,张心怡)

1、种源加强自主可控,转基因商用落地加速

1.1、二十大首提“农业强国”,粮食安全战略概念升级

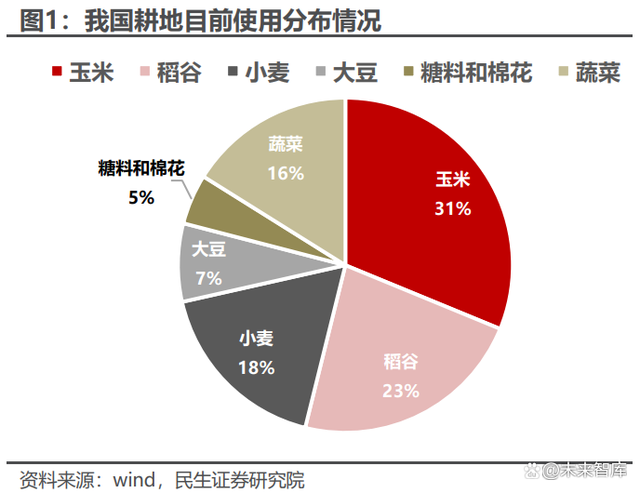

我国耕地利用率已经严重饱和。近年来,我国从中央一号文件到反复在强调坚守粮食安全、保住18亿亩耕地不动摇这一目标,我们首先明确一下耕地的定义。我国对于耕地有着严格的定义,耕地是主要用于粮食和棉、油、糖、蔬菜等 农产品及饲草饲料生产,永久基本农田重点用于粮食生产,高标准农田原则上全 部用于粮食生产。耕地红线是国家为确保农业生产所需土地而划定的最低保障线,目前全国划定的红线是18亿亩,且只能从事农事耕作和农业生产,不能用于建设或其他非农化事项。根据第三次全国国土调查结果显示,2021年我国耕地面 积达到19.18亿亩,粮食种植占到了其中七成,其余占三成。考虑到一些农产品 还存在复合种植,我国耕地使用效率基本超过了100%。

2017-2021四年期间我国主要大宗农产品的进口依赖度持续上升。粮食方面,我国玉米进口依赖度从不到1%提升到了10%,小麦从 3%提升到了6%, 只有稻谷基本能够自给自足。油料方面,大豆进口依赖度常年 85%以上,棕榈100%依赖进口,菜籽油从 17%提升到了37%。软商品方面,白糖进口依赖度从14%提升到 32%,棉花从 17%提升到 27%。

大豆和玉米种植带高度重合,也是争地问题最严重的两个品种。我们粗略计算了在二者亩产不变的情况下,理论上我国还需要增加的耕地面积。2021年我国大豆进口量9250万吨,平均亩产130公斤,大约需要7亿亩土地;玉米进口量2600万吨,平均亩产420公斤,大约需要0.6亿亩土地。显然,粮食增产难 以通过增加耕地面积这一路径解决,因此,提高作物单产成为实现农产品自给自 足这一目标的重要且唯一的手段。对比全球最大的农产品输出国美国,2020年,我国玉米单产是美国的58.8%,大豆单产是美国的65.2%,我国作物单产与其存在显著的差距。

1.2、转基因技术有望推动我国制种行业重塑竞争格局

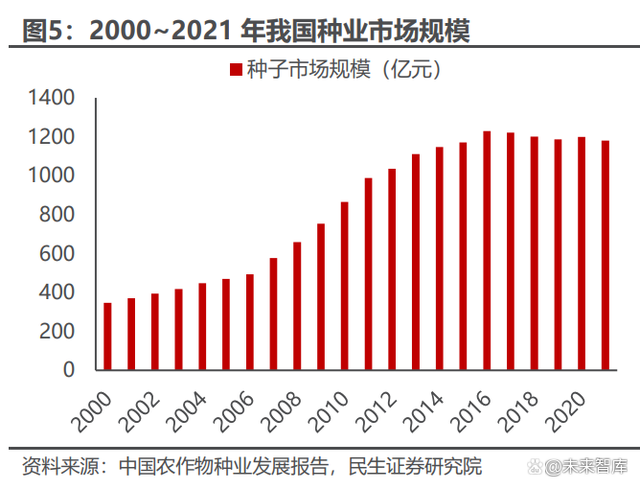

我国种业市场规模超过千亿,但行业集中度仍然较低。我国种子行业发展起 步较晚,种业市场一直到新中国成立之后才得以初步建立并缓慢发展,以2000年《种子法》实施为标志,我国种业进入市场化阶段,开始蓬勃发展。2021年我国种业市场规模达1180亿元,体量庞大,排名全球第二。但行业集中度较低,CR5仅11%,对比全球种业市场CR5高达51%,存在较大差距。我国巨大的种子需求,与落后的育种格局之间的矛盾亟需改善。

回顾我国历次玉米品种的迭代,都使其产量和品质跃升一个台阶。自新中国 成立以来,我国玉米共经历了7次较为明显的更新换代,经历了农家品种、双交种、单交种3个主要阶段,不论是育种方式还是单产水平都有显著提升。近年来, 以“郑单 958”“京科 968”“登海 605”等一批自主培育的主导品种大面积推广应用,使我国玉米单产从20世纪80年代初期的205公斤/亩,增加到2021年的419公斤/亩,实现了超过翻倍的增长,给育种产业持续发展夯实了根基。

种质资源已到开发瓶颈,种企创新动力不足。优质原始材料能大幅提高育种的成功率,降低育种难度,而我国主要农作物优质种质资源已到达开发利用天花板,虽然近年来我国种质资源收集力度逐渐增强,但种质资源库使用不充分,目前很难培育出更优异的创新品种。另一方面,由于政策方面对品种权保护力度不足,假冒套牌现象时有出现,种子公司创新意愿严重受损,使得市场缺乏突破性品种,品种突破停滞不前。以占我国种业份额最大的玉米为例,品种郑单958已连续十几年排名全国推广面积第一,其余领先品种先玉335、京科968、登海605等5年间也未出现被替代的趋势,核心玉米品种更新换代几乎停止。

套牌假种横行,挫伤种企原创积极性。新品种的研发需要耗费种企巨大的时 间、人力及财力,往往10年才能培育出一个好的品种,而目前国内部分地区存在用B种子包装袋装A种子的套牌种子等仿冒现象,甚至种企研发的新品种还在试验田中,市场上已有套牌种子出售,其作案手法十分隐蔽,取证难、入刑难、量刑难等问题导致套牌种子屡禁不绝。2013~2021年,国内头部种企的前五大客户占比均出现不同程度的下降,套牌假种严重扰乱种业市场秩序,危害种企的良性发展。

1.3、主要农产品价格维持高位支撑种子行业高景气度

我国近年来粮食价格维持高位运行,大豆等油料价格跟随海外波动剧烈。玉米是我国最重要的粮食作物之一,同时又是重要的饲料作物,种植面积一直位于 各农作物种植面积前列。2020年玉米供给侧改革之前,我国玉米基本供需平衡。2020年临储玉米抛储完毕,同期饲用需求持续增长,进而加大了我国玉米供需 缺口,导致玉米商品粮价格快速上升;小麦作为玉米的替代品,其价格在之后也 出现了更随性上涨;而我国大豆常年严重产不足需,进口依赖度高达 85%,海外大豆价格的剧烈波动,通过进口成本传导至国内,因此今年中央一号文件将粮食 领域重点转变为“稳玉米、扩大豆及油料作物”,国家对大豆等油料作物产能提升重视程度也有所加强。

国家统计局数据显示,2021年全国种粮亩均收益824元,创五年来最高,玉米种子需求量旺盛,但期末库存水平持续下滑。制种玉米生长周期和大田玉米相当,都是当年9月收获,当年制种的玉米留到第二年销售,春节前后流通到经销商渠道,供应给农户使用。2021年全国杂交玉米落实制种272万亩,同比增长16.8%,但仍处于历史低位。

同时,玉米制种季前期受到低温阴雨影响、后期受到高温天气影响,大部分中晚熟品种出现明显的花粒、大籽粒、突尖、半片穗等情况,总体单产366公斤/亩,较上年下滑22公斤/亩,占全国玉米种子份额 40%的张掖减产幅度较大。这使得2021年新产种子有限,为9.93亿公斤,同比 仅增长8.5%,加上季初有效库存5.1亿公斤,2022年度商品种子有效供给量约15亿公斤。据全国农技中心预测,2022年杂交玉米种子需种量达 11.5 亿公斤。也就是说,2022年玉米种子期末库存仅3.5亿公斤。玉米种子整体供需格局持续偏紧,支撑种子价格维持高位。

1.4、海外转基因市场日趋成熟,我国种业振兴正起航

1.4.1、海外转基因商业化后快速发展

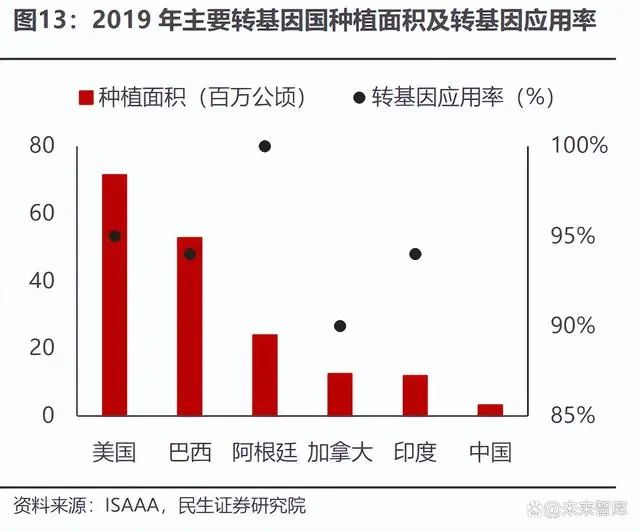

转基因技术诞生于20世纪 80年代,世界第一例转基因植物抗病毒烟草成功研制,在技术逐步成熟后,于1996年首先在美国商业化应用,此后转基因作物发展迅速,种植面积在全球快速增长。据国际农业生物技术应用服务组织(ISAAA),到2019年底,全球种植面积突破1.9亿公顷,二十三年间年复合增速达24%,共计71个国家/地区(29个国家允许种植+42个国家允许进口已批准转基因作物用于粮食、饲料以及商业化种植,其中,前五大转基因种植国(美国、巴西、阿根廷、加拿大、印度)的种植面积在全球转基因种植面积中占比超90%。1998~2019年间,随着转基因渗透率不断提升,全球种业市场规模增长约132%,在竞争格局不断优化的同时创造了大批的优秀企业。

育种技术的重大突破,在推广之初都会导致产量的跨越式增长。回顾美国150年的玉米育种史,经历了农家品种、双交种、单交种、转基因单交种4个主要阶段。1)1933-1943年美国的玉米杂交种种植比例从0.1%增加到78%,带动1940年代的平均单产比1930年代增长了40.8%;2)1960年代以后,由于单交种的更换使玉米单产进一步提高,比1950年代增长了60.1%;3)1996年转基因的商业化毫无疑问地显著提高了玉米产量,21世纪初期比上世纪90年代增长了1500kg,增长19.4%。

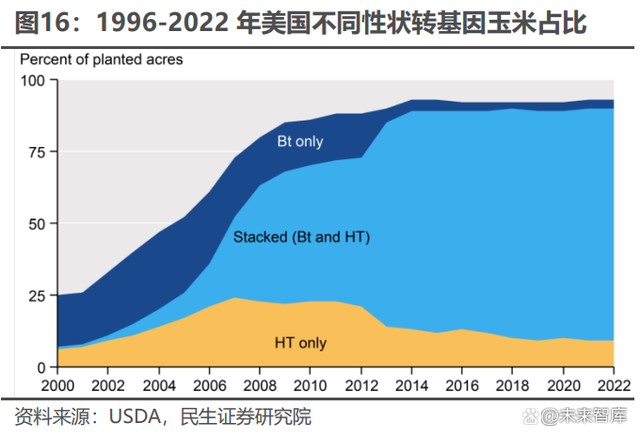

美国作为全球最大的转基因种植国,转基因作物渗透率已稳定于90%,复合 性状更受欢迎。自1996年开始大规模商业化种植后,转基因大豆与棉花的渗透 率快速提升,转基因玉米则在二十一世纪初期迎来快速增长,三者分别于 2007、 2010、2013 年达到 90%的渗透率。转基因初期,市场以抗虫和耐除草剂单一性状为最主,随着技术的发展及商业化逐步成熟,复合性状凭借同时具有抗虫、耐除草剂等优点,生产成本更低,受到广大农民青睐,因而种植面积快速扩大, 2022年美国玉米种植面积中,81%左右都种植了复合性状的种子。

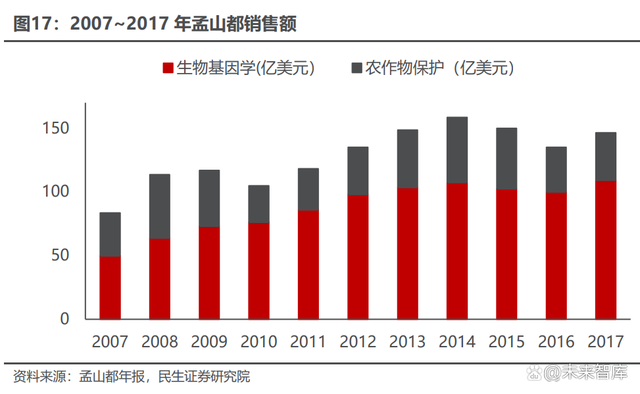

作为全球转基因种子时代的引领者,孟山都创新了多样的分销与服务系统。“种业”和“农药”是孟山都两大主营业务,其在加速转基因育种研发的同时,将新研发的耐除草剂种子与草甘膦系列农药进行捆绑销售,实现了种子与农药的 优势互补。此外,孟山都还建立了配套的农资服务平台,为客户提供定制化的农业信贷、气候服务及数字技术解决方案,不断提升品牌知名度和产品认可度,快 速打造了全球性的种子营销网络,其2007~2017年的销售额从83.5亿美元增长至146.4亿美元,实现了超75%的增长,稳坐全球种业与农化行业龙头。

转基因的快速发展,为全球种业带来了三次不同侧重点的并购浪潮。1)转基因初期以纵向并购为主,以孟山都为代表的农化集团对种业进行并购整合,实 现了种子与农药的结合,转基因抗除草剂大豆、抗虫抗除草剂玉米和抗虫棉等科 技进步成果的应用,要求种子与专用农药相结合是重要驱动要素;

2)04~08年以横向并购为主,国际农化巨头混合兼并重组,并购标的由玉米、大豆种子企业向棉花、蔬菜水果等种子企业拓展,实现了不同种子作物之间的互补;3)16~19年三大并购事件完成后,全球种业格局重新洗牌。在全球农产品价格下跌背景下,跨国资本推动国际农化巨头超大型并购与资源整合第三次浪潮中,陶氏杜邦合并,分拆出农业事业部科迪华农业科技,于2019年6月在纽交所单独上市。中国化工收购先正达,拜耳收购孟山都,巴斯夫接手拜耳原有种子业务,形成以拜耳、科迪华农业、中化+先正达、巴斯夫为首的四大集团。

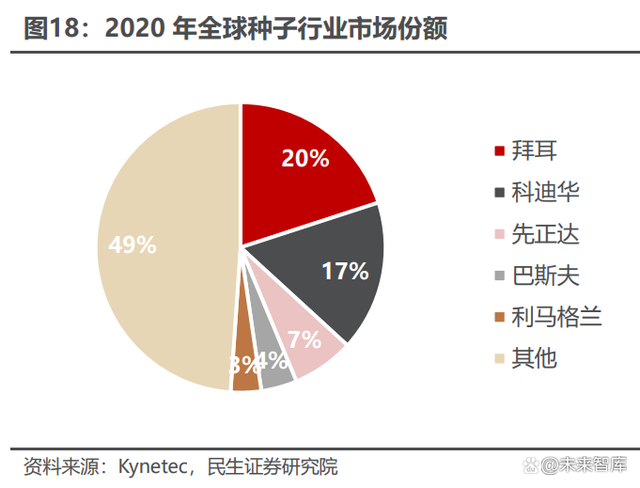

目前,全球种子行业主要公司为拜耳、科迪华、先正达、巴斯夫等,种企之 间的强强联合已成为整个转基因种业竞争的常态,农药、农资、种子公司慢慢走向一体化。

1.4.2、国内转基因商业化已提上日程

1986年起,中国便开启了转基因研究之路。经过十几年缓慢的发展,2010年后中国转基因政策趋向审慎,对转基因的态度偏向“慎重推广”,转基因商业化因此陷入停滞;2016 年后转基因商业化被重提,但仍推进缓慢;2020年,种子问题首次得到中央经济工作会议的强调;2021年 11月转基因作物品种审定办法得到明确,我国正式开启转基因玉米商业化,中国转基因发展进入快速推进的阶段。

在种业振兴和生物育种政策稳步推进的背景下,转基因商用落地进程逐步加 速。根据我国现行种子法规定,转基因种子需要经历安全证书获批和品种审定上市两个阶段,才能正式推出市场。①转基因安全证书:自2019年以来,我国已陆续有11个转基因抗虫、耐除草剂玉米和3个转基因耐除草剂大豆获得了生产应用安全证书。其中,大北农生物为唯一家拥有大豆安全证书的企业;杭州瑞丰为隆平高科参股公司,为继大北农之后拥有最多性状储备的公司。

②品种审定:农业部于2022年6月发布《国家级转基因玉米、大豆品种审定标准(试行)》,标志着我国转基因商业化政策的正式落地。该标准不仅规定了转基因性状应满足的条件,还规定了回交转育转基因品种的标准。经此标准审定的转基因种子可以明显降低除草和防虫成本,提高产量和种植收益,而本身拥有优质种子品种的企业业将更有望首批获得品种审定证书。按照目前的政策流程以及企业的先期品种储备,我们预计最快2022年底将陆续公布通过品种审定的企业名单,明年有望实现转基因种子的正式商业化销售。目前国内转基因产品尚在孕育当中,转化体性状堆叠的丰富度仍有提升空间,而转化体通过回交转育将性状导入到杂交品种的亲本中,仍需至少 2~3 年,因此前期储备丰富的头部企业或在转基因商业化早期收获超额收益。

转基因商业化推动种子行业扩容升级。根据之前的试点试验结果,我国转基 因玉米可实现增产 6.7%~10.7%,大幅减少防虫成本。大北农公司总体核算每亩可为农民带来约 200 元以上的增值收入,同时转基因玉米种子价格较杂交玉米种子会提高 20%~60%,参考海外市场的定价模式,价增部分将由性状公司、种子公司、渠道商等共享。目前我国玉米种植面积约6.5亿亩,若以美国当前90%左右的渗透率假设,从产业链分工来看。

1)性状公司获利幅度取决于单亩收费水平,预计在转基因商业化初期可获得价增的 40%左右(8-10 元/亩),性状授权市场规模可达 59 亿元左右。性状公司的代表性企业为大北农、杭州瑞丰(上市公司隆平高科的持股子公司)、先正达等;2)品种公司代表企业为传统的龙头种子公司,负责制种及推广,按照当前常规玉米种子出厂价约30元/亩测算,我国的转基因玉米种子出厂价价格将大致位于 36~50 元/亩区间内,转基因玉米种子市场规模有望达 280.8 亿元。国内头部玉米种企包括隆平高科、登海种业、荃银高科等。

来源:摘自未来智库